Чтобы выбрать платформу цифрового банкинга, необходимо принимать во внимание как требования вашего бизнеса, так и другие соответствующие факторы, включая стратегию развития компании и технического решения, бюджет, сроки внедрения решения, опыт поставщика и т. д. В этом блоге мы рассмотрим основные критерии, необходимые для платформы цифрового банкинга, которые помогут дигитальным банкам и финтех-компаниям развиваться и эффективно улучшать свое конкурентное преимущество.

1. Перспективная микросервисная модель

В эпоху цифровых технологий, персонализированные решения для конечных пользователей подразумевают способность цифровых банков быстро разрабатывать и внедрять новые продукты или функции. Именно здесь микросервисная архитектура играет важную роль и помогает дигитальным банкам быть гибкими к изменениям на рынке и даёт возможность им быстро трансформировать свой бизнес под эти изменения.

Платформа цифрового банкинга, основанная на микросервисной архитектуре, особенно необходима для разработки новых функций или доработки существующих, для новых интеграций или кастомизации решения. Этот тип архитектуры позволяет создавать новые продукты или делать различные изменения проще и быстрее. И что самое важное, без риска что-то «сломать» в другом месте.

2. Скорость запуска платформы

Рынок финансовых технологий является одним из самых быстрорастущих, и для финтех-компаний возможность быстрого запуска является просто необходимостью. Уже на начальном этапе ваша платформа цифрового банкинга должна предлагать все основные функции, включая онбординг клиентов, AML / KYC, открытие расчетных счетов и генерирование IBAN, проведение платежей, бухгалтерский учет и т. д. Кроме этого, система должна поддерживать любые обновления и кастомизации.

Чтобы ваш выход на рынок был бы максимально быстрым, остановите свой выбор на SaaS (Программное обеспечение как услуга) – как готовое решение с определенной функциональностью. Но возможности расширения функциональности ограничены – вы сможете выбирать только функции из списка, предоставленного вашим провайдером. Позже, когда вам потребуется более продвинутое решение, способное обрабатывать большое количество транзакций, переходите на лицензию программного обеспечения. Это решение разворачивается на вашей стороне и практически безгранично позволяет дорабатывать решение или подключать новых поставщиков платежных услуг.

Еще один момент, о котором следует упомянуть, — это то, что платформа Core Banking должна быть ABC платформой, включающая в себя и бэк, и фронт-офис. Платформа должна предлагать уже готовые white-label веб и мобильный банкинг. Разработка собственных решений для фронт-офиса может занять не менее шести месяцев, и такой длительный период недопустим для выхода на рынок. Но если вы можете настроить уже готовые приложения под ваш бренд и бизнес-требования, то вам не придется тратить дополнительные полгода.

3. Готовность к открытому банковскому обслуживанию

Следующий критерий, чтобы выбрать платформу цифрового банкинга – Open Banking. Открытый банкинг является частью европейского законодательства, известного как вторая Директива о платежных услугах, или PSD2, и это уже больше не вопрос, а обязательство. И готовность системы к открытому банковскому обслуживанию является одним из ключевых факторов при выборе системы. Все-в-одном финтех-решения и приложения становятся популярными, поскольку они обеспечивают большую ценность для потребителей.

С помощью открытых API вы можете легко интегрировать в свою экосистему сторонние сервисы и другие банки и предоставлять своим клиентам новые продукты с добавленной стоимостью. С помощью открытого API цифровые банки могут предлагать дополнительные продукты, например, страхование, управление личными финансами или любая другая услуга.

Кроме всего, открытое банковское обслуживание может превратить существующее решение в новые источники дохода, обеспечивая доступ к данным для сторонних поставщиков или предоставляя дополнительные решения для своих клиентов.

4. Готовые интеграции с поставщиками услуг

Платформа цифрового банкинга — это не просто банковская внутренняя система, но это сложная система с внешними интеграциями с различными поставщиками услуг. Чем больше поставщиков услуг подключено, тем больше функциональных возможностей платформа цифрового банкинга сможет предложить. В основном, это банки, финансовые компании, провайдеры AML / KYC, платежные системы и т.д.. Имея это в виду, система цифрового банкинга должна предлагать и встроенные интеграции, и технически поддерживать любые дополнительные интеграции, необходимые для вашего бизнеса.

Гибкая архитектура платформы цифрового банкинга являются ключом к обеспечению непрерывности роста бизнеса и повышению конкурентного преимущества для любого цифрового банка. Учитывая эти 4 критерия для выбора платформы на старте, вы сможете создавать персонализированные решения для ваших клиентов и быстро реагировать на различные изменения на рынке.

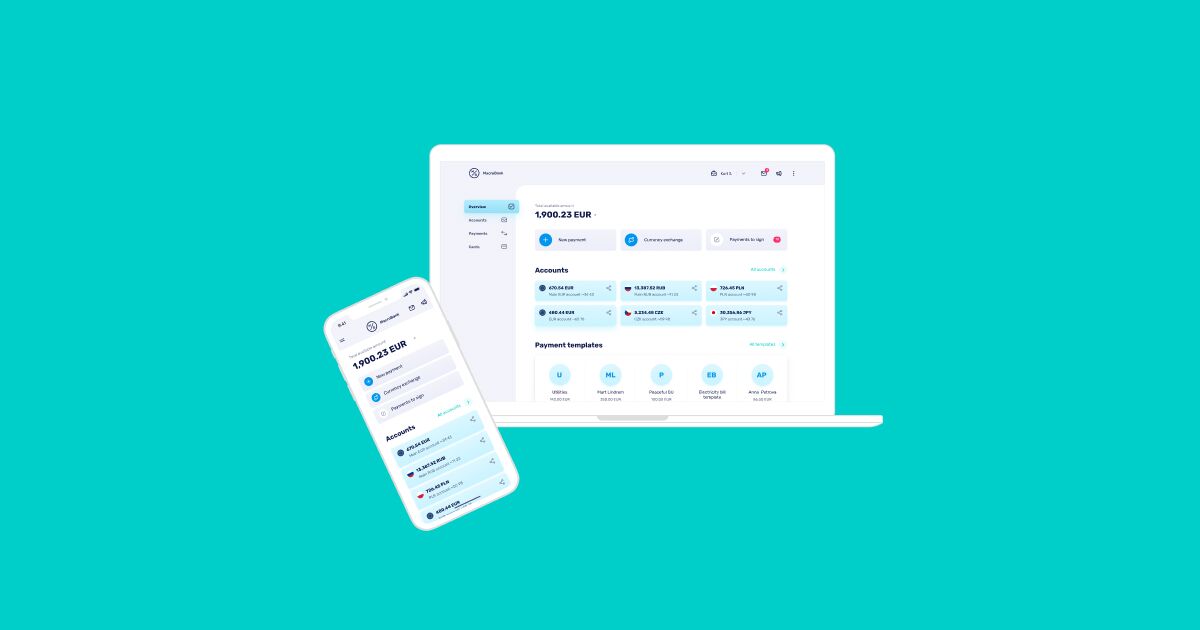

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами. Доступно как SaaS решение, так и покупка лицензии на программное обеспечение.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.

Свяжитесь с нами сегодня, чтобы узнать, как Advapay может помочь вам запустить свой цифровой банк.