Финтех продолжит набирать обороты, привлекая к себе и больше внимания, и больше денег — это очевидно. Чтобы оставаться на гребне волны, надо быть максимально чутко понимать индустрию и думать на шаг вперед. Рассказываем все самое важное, что надо учитывать для финтех в наступающем 2020 году, и объясняем, почему.

Немного статистики о финтех

Чтобы оценить темпы роста финансовых технологий, задумайтесь: в 2011 году эта ниша привлекла 1,8 млрд долларов, а в 2018 году перевалила за отметку в 30 млрд долларов, включая инвестиции венчурного капитала. С одной стороны, финтех-компании представляют пока еще небольшую долю финансовой индустрии (занимая всего 6% или 674 млрд долларов от общего годового дохода финансового сектора). С другой стороны, ни для кого не секрет, что финтех стал двигателем финансового мира. И за счет этого все больше инвестиций направлено именно в эту область, составляя уже 1/4 от всех венчурных инвестиций в финансовый сектор.

Крипторынок станет более регулируемым

Каждый регулятор стремится сделать криптовалюту более прозрачной и контролируемой. Группа разработки финансовых мер борьбы с отмыванием денег (FATF) бросила силы на изучение опыта разных стран — как внедряются криптостандарты, которые были заявлены на саммите «Большой двадцатки» в июне 2019 года. Тогда лидеры стран G20 согласились с необходимостью соблюдать международные требования для поставщиков крипто-активов и связанных с ними услуг.

Так, в октябре криптовалюта Libra (ранее называлась Facebook Coin) столкнулась с проблемой крипторегулирования: из-за слишком пристального внимания регулятора проект покинули ведущие партнеры, такие как PayPal, eBay, Visa, Mastercard и Stripe. Этот случай, а также растущий интерес к криптовалюте побудили ЕС рекомендовать ЕЦБ рассмотреть возможность выпуска собственной криптовалюты.

Среди стран Европы Эстония по-прежнему остается самой дружелюбной резиденцией для биткойн-проектов. На сегодняшний день в стране выдано уже более 2000 крипто-лицензий. В то же время Швейцарское агентство по надзору за финансовым рынком (FINMA) одобрило биткойн-банки и впервые за свою историю выдало лицензии двум поставщикам блокчейн-услуг. Так, один из них, криптовалютный банк SEBA, — работает как полноценный банк и предлагает расчетные счета в криптовалюте швейцарским клиентам. До конца года SEBA обещает начать открывать счета и зарубежным вкладчикам.

У криптовалюты огромный потенциал, интерес к ней не спадает и не спадет, а банки и регуляторы будут искать возможность развития криптовалютных проектов и снижения существующих рисков.

Приложения «все в одном»

«Супер-приложение» (Super App)» — так окрестил мультисервисные мобильные приложения «все в одном» основатель BlackBerry Майк Лазаридис. «Супер-приложение» — это многопрофильный сервис, который включает в себя ежедневник, планировщик финансов, страховку и многое другое (в общем-то, все что угодно).

«В Европе «супер-приложения» пока что скорее идея, чем готовый рынок. Но в Азии приложения «все в одном» находятся на волне популярности. Флагманом является китайская платформа WeChat, которая объединяет практически все: мессенджер, портал госуслуг, онлайн-магазин, бронирование билетов и отеля, игры и платежный сервис. Не так давно, в 2017 году, WeChat Pay запустил свои услуги в Европе, предлагая клиентам привязать свой аккаунт к международным платежным картам.

«Другой пример — малазийская компания Grab, стартовавшая как приложение для такси и логистических услуг. Сегодня с помощью Grab можно заказать еду, получить медицинскую помощь, а также воспользоваться финансовым сервисом. В 2018 году Grab приобрел местный Uber и UberEats (Finextra, 2019).

«Впрочем, Россия тоже не отстает от Азии. Тинькофф банк сообщил, что запустил первое в России суперприложение, через которое клиенты смогут записаться к врачу или в салон красоты, заказать продукты или цветы и решить другие свои задачи.

«Учитывая тенденцию на «супер-приложения», неудивительно, что Марк Цукерберг планирует сместить фокус с социальных сетей на мировой мессенджер с услугами «все в одном».

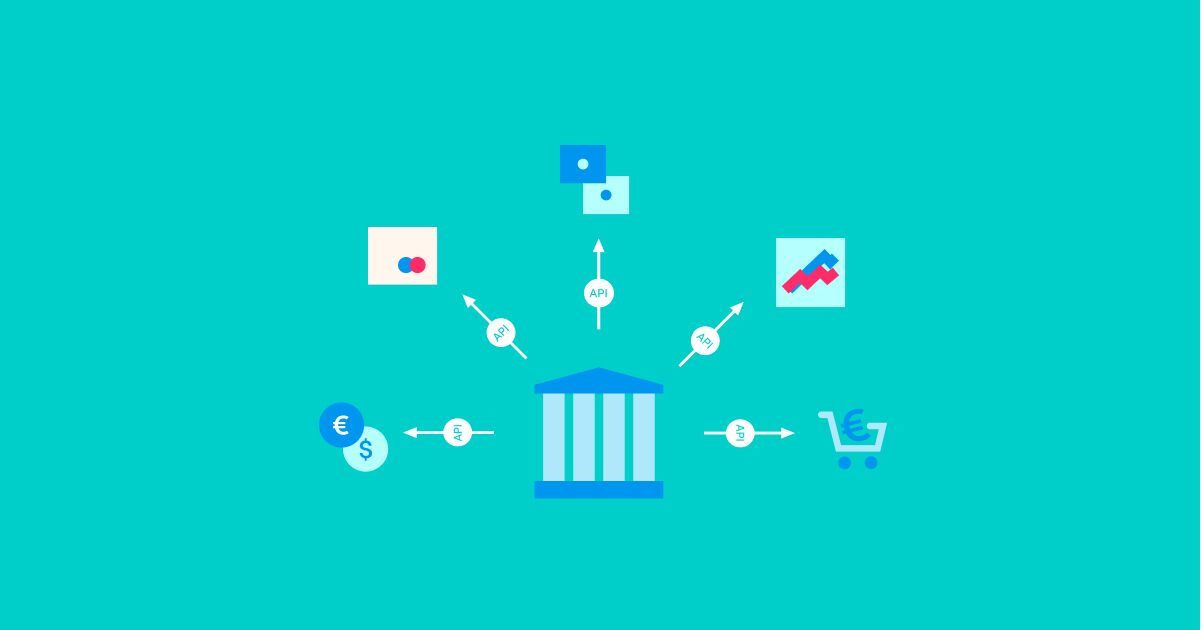

Open Banking и Open API

Идея Открытого Банкинга (Open Banking) и открытых интерфейсов прикладного программирования (Open API) — это то, к чему так или иначе придет европейская банковская система, сделав свои сервисы более доступными для всех. Так, Revolut уже предлагает своим клиентам подключиться с помощью Open API и автоматизировать свои бизнес-процессы, интегрируя свою систему в расчетный счет Revolut.

К чему это приведет? Конкуренция будет расти, а международные компании окажутся в выигрыше за счет использования платежных функций в своих бизнес-процессах или мессенджерах. Ждем от финтех в 2020 году новые услуги.

В 2020 Финтех и банки станут ближе

Чтобы не потерять клиента, который с каждым днем становится все более требовательным к технологиям, банкам придется плотнее сотрудничать с финтехом и двигаться в сторону дигитализации. В противном случае банкам придется постоянно испытывать давление со стороны более гибких конкурентов и клиентов, жаждущих новых сервисов.

Что даст индустрии такое сближение для индустрии? С одной стороны, это гарантированный технологический рост, с другой — развитие процедур регулирования, лицензирования и комплаенса.

Например, SolarisBank — образец сотрудничества и поиска новых путей для банковских сервисов. Они предлагают услуги «банк как платформа» (Baap, Bank as a platform). В 2018 году компания заключила договор с Boerse Stuttgart Group с целью создания платформы-криптообменника. Однако на данный момент данная инициатива разрабатывается совместно с Alipay.

Santander Bank — один из первых банков Великобритании, который стал использовать платежи на базе блокчейн-платформы в сотрудничестве с Ripple. Банк также запустил сервис денежных переводов Santander One Pay FXa, который позволяет клиентам совершать транзакции в другие страны буквально за один день. Еще один пример — это коллаборация Apple Pay и Goldman Sachs. Два гиганта готовят к выпуску совместную кредитную карту. А американский финансовый холдинг JPMorgan Chase & Co инвестировал 25 млн долларов США в финтех-стартапы, ориентированные на американцев с низким уровнем дохода.

В общем, с уверенностью можно ожидать, что в следующем году количество таких примеров будет расти с геометрической прогрессией.

Финтех сблизится с другими отраслями

Тренд на междисциплинарность не обойдет и финансовый мир. Благодаря своей гибкости, финансовые технологии с легкостью входят в другие индустрии, заменяя отраслевые сервисы своими.

Так, из-за большого числа финтех-проектов стоимость содержания бэк-офиса и новых сервисов снижается. Не удивительно, что партнерство с финтехом выходит за рамки финансового сектора. Например, ZAKA — решение для цифровой платформы по идентификации для стран некоторых регионов Африки. Проверка личности с помощью биометрических данных помогает жителям как можно быстрее получить доступ к медицинским услугам. Другой африканский проект — Akiba Digital. Это сберегательная финтех-платформа с игровым интерфейсом, который обучает пользователей, малознакомых с банковскими услугами. Или прекрасный турецкий проект MigPort, который помогает беженцам анонимно связываться с волонтерами для решения финансовых вопросов, получения помощи с документами, образованием и так далее.

Японский инвестиционный банк MBK выделяется среди остальных финтех-компаний и примеров. Он просто взрывает стандартные представлении о рынке недвижимости и предлагает токенизацию продажи недвижимости в Эстонии. Компания стала партнером сингапурской компании по недвижимости BitofProperty (BOP), чтобы воплотить эту идею в жизнь.

Мы видим, что финтех активно интегрировался не только в смежные отрасли, такие как страхование, но уже стал полноценной частью практически всех сфер жизни, включая благотворительность.

Технология распределенного реестра (DLT) и блокчейн

Технология распределенного реестра (DLT) нашла свое первое применение в криптовалюте. Однако блокчейн и DLT — не одно и то же. Если с технологией блокчейна все участники сети могут видеть все данные о транзакциях, то в случае с DLT это не так.

Bank of America является крупнейшим в мире держателем патентов на блокчейн (около 82-х), превосходя в этом даже IBM, Mastercard и PayPal. Система Ripple по-тихоньку начинает занимать нишу SWIFT, предлагая международные платежи по блокчейну. Так, к Ripple уже присоединились такие гиганты, как Швейцарский транснациональный инвестиционный банк UBS, Королевский банк Канады и Национальный банк Абу-Даби. Дальше — больше.

У блокчейна и DLT большое, хотя и не совсем понятное на сегодняшний день, будущее. И в этом ключе очень важно обучать сотрудников компании, особенно ее руководителей, потому что ценность этой технологии пока не всем очевидна.

Независимость и децентрализация финансов

Вы когда-нибудь задумывались о совершении платежей без участия в Visa и MasterCard? А вот банки задумываются. В долгосрочной перспективе замена традиционных платежных систем альтернативными звучит вполне реалистично.

Одна из последних разработок — новая инициатива Панъевропейской платежной системы (PEPSI), которая была создана для управления всеми формами безналичных транзакций. 20 европейских банков создают платежную систему для борьбы с лидерами, такими как Visa, Mastercard, Google и PayPal. Это не первый случай, когда европейские банки пытаются запустить единую европейскую платежную систему — в 2012 году они работали над проектом карты Monnet, который так и не вышел в большое плавание. Однако стоит ожидать, что попытки продолжатся и рано или поздно увенчаются успехом.

Инновационный банкинг

Сегодняшний клиент, избалованный финтехом, требует от банков больше, чем раньше. Круглосуточный доступ к счету, удобное мобильное приложение, возможность решать все вопросы онлайн — это уже обязательный набор, который ждут от традиционных банков.

Все более востребованными становятся услуги в телефоне. На рынок выходят бескарточные банкоматы, которые повысят безопасность операций. Например, Bank of America уже внедрил возможность обналичивать средства с помощью смартфона и бескарточного банкомата.

Для разработки цифровых банковских сервисов в Европе берлинская финтех-компания получила финансирование в размере 41,5 млн евро от глобального инвестиционного фонда Vingager, принадлежащий компании Ping An (Ping An — одна из крупнейших финансовых групп Китая).

Как сообщает Accenture (2018), европейские банки планируют активно использовать ИИ для обслуживания клиентов. ИИ и блокчейн — ключевые технологии, которые изменят концепцию банковского дела в ближайшие годы.

Банки и другие поставщики финансовых услуг будут и дальше пересматривать свои процессы обслуживания клиентов, чтобы стать еще ближе, быстрее, удобнее. Бесплатные платежи, персонализированные услуги, обмен криптовалютой и кредитные платформы — все это стало привычным ожиданием от поставщиков финансовых услуг. Без сомнений, грядущий год подарит нам новые идеи и разработки в сфере банковских сервисов.

Многие финансовые институты уже создали передовые платформы, которые включают все это, однако впереди еще много инноваций! Просто следите за статьями нашего блога, чтобы узнавать первыми.