Банкинг как услуга (BaaS) — это концепция предоставления банковских и финансовых услуг с помощью интерфейса прикладного программирования (API). По сути, BaaS позволяет сторонним компаниям, например финтех-компаниям или другим нефинансовым компаниям, предлагать банковские и финансовые услуги своим клиентам без собственной платежной инфраструктуры и даже без лицензии на предоставление финансовых услуг.

Банки или другие лицензированные финансовые учреждения, предоставляют различные финансовые и платежные услуги, такие как расчетные счета, различные виды платежей, обмен валюты, платёжные карты, услуги информации по счетам (AIS), услуги по инициации платежей (PIS) и другие. Концепция Банкинг как услуга позволит предлагать эти услуги по модели white label как встроенные услуги в другие приложения или платформы. Банкинг как услуга открывает новые возможности для инноваций и дополнительных денежных потоков.

В этой статье мы обсудим что такое BaaS и каковы его возможности и преимущества как для лицензированных финансовых учреждений, так и для стартапов.

Возможности для финтех-стартапов

BaaS открывает множество возможностей для финтех-стартапов и новых игроков в финансовой индустрии. Сотрудничая с поставщиками BaaS-услуг, эти стартапы могут сфокусироваться на инновациях и разработке ориентированных на клиента финансовых решений и не тратить ресурсы и время на разработку платежной инфраструктуры или получение лицензии финансового учреждения. BaaS обеспечивает более быстрый выход на рынок, позволяя финтех-стартапам запускать свои продукты и услуги в течение нескольких месяцев.

Возможности для лицензированных финтех-компаний

Для лицензированных финтех-компаний Банкинг как услуга предлагает возможности для расширения своих существующих предложений, а также чтобы оставаться в авангарде цифровых инноваций. Сотрудничая с BaaS-провайдерами, эти компании могут расширять свои предложения продуктов и услуг, не вкладывая значительных ресурсов в создание собственной банковской и платежной инфраструктуры.

BaaS позволяет этим компаниям интегрировать финансовые и платежные функции, такие как создание расчетных счетов, различные способы оплаты или карты, непосредственно в свои платформы. Новые интегрированные продукты позволят разнообразить список услуг, а также сгенерировать новые потоки доходов. В конечном счете, использование BaaS позволяет существующим предприятиям быстро адаптироваться к постоянно меняющимся требованиям рынка и использовать возможности финансовых услуг для стимулирования роста, удовлетворения клиентов и долгосрочного успеха.

Возможности для BaaS-провайдеров

Для BaaS-провайдеров, этот концепт предоставляет возможность делиться своей инфраструктурой с другими компаниями, способствуя взаимовыгодному сотрудничеству. Предлагая свою надежную банковскую или платежную инфраструктуру и финансовые возможности через API, поставщики BaaS могут открывать новые потоки доходов и расширять свою клиентскую базу.

Кроме того, он создает обширный рынок потенциальных партнеров и клиентов, позволяя BaaS-поставщикам зарекомендовать себя в качестве ключевых игроков в быстро развивающейся финансовой экосистеме.

Более того, по мере того как Банкинг как услуга становится все более популярным, партнерские отношения с различными компаниями открывают возможности для межотраслевых инноваций, что приводит к новым финансовым решениям и услугам, удовлетворяющим более широкий спектр потребностей клиентов. Такой совместный подход стимулирует рост бизнеса и ускоряет внедрение инноваций в финансовый сектор, что в конечном итоге определяет будущее банковских и клиентоориентированных финансовых услуг.

Возможности для клиентов

Использование Банкинга как услуга позволяет клиентам получать доступ к различным банковским продуктам и услугам через их любимые платформы и приложения.

Интеграция решений Банкинг как услуга в различные отрасли, такие как электронная коммерция и туризм, дает возможности предоставлять клиентам персонализированные финансовые услуги, адаптированные к их потребностям.

Кроме того, Банкинг как услуга способствует созданию конкурентной рыночной среды, стимулируя поставщиков финансовых услуг предлагать более выгодные тарифы, более широкий портфель услуг и инновационные решения для привлечения и удержания клиентов.

Пример Банкинга как услуга

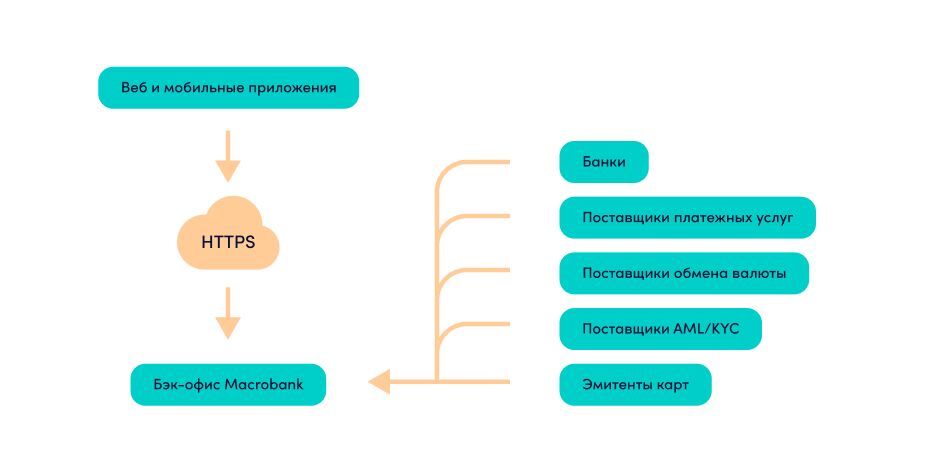

Одним из ярких примеров Банкинга как услуга (BaaS) является партнерство между нелицензированным финтех-стартапом без своей платежной инфраструктуры и лицензированным учреждением электронных денег или банком (BaaS-поставщиком). Чтобы подключиться к BaaS-провайдеру, финтех-стартап должен подписать соглашение с провайдером и пройти процедуру онбординга. После обсуждения всех бизнес-вопросов и заключения договора, финтех-стартап должен сделать техническую интеграцию с BaaS-провайдером. Чтобы подключиться к API BaaS-провайдера, финтех-стартап должен иметь платформу цифрового банкинга, например, Macrobank, и техническую команду.

Основные характеристики и преимущества Банкинга как услуга

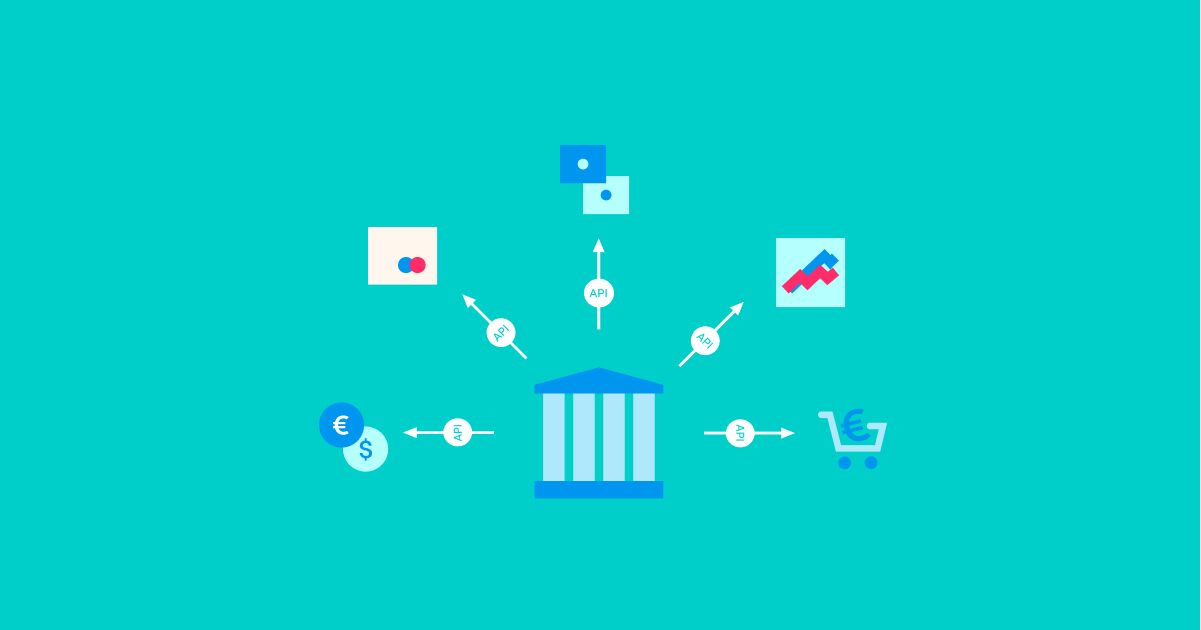

Подход, основанный на API: предоставление BaaS-услуг осуществляется посредством API, который является набором правил и протоколов, которые позволяют различным программным приложениям общаться и взаимодействовать. С помощью этих API небанковские (нелицензированные) компании или компании без развитой платежной/банковской инфраструктуры могут безопасно получать доступ к банковским функциям и использовать их.

Разнообразие финансовых продуктов

Через Банкинг как услуга другие лицензированные или нелицензированные организации могут предлагать ряд финансовых продуктов и услуг, включая платежи, расчетные счета, обмен валюты, выпуск карт, AIS, PIS и многое другое. Эти услуги необходимо интегрировать в банковскую платформу пользователя BaaS-услуг.

Модульность

BaaS обеспечивает модульный подход к банковским услугам. Компании могут выбирать определенные банковские/платежные услуги для интеграции в свои платформы, адаптируя предложения к своей клиентской базе. Кроме того, BaaS позволяет одновременно подключать разных поставщиков BaaS. Для этого вам нужна гибкая базовая банковская платформа для подключения этих поставщиков.

Улучшенный клиентский опыт

Внедряя банковские услуги непосредственно в свои продукты, компании могут повысить качество обслуживания клиентов и оптимизировать финансовые операции, избегая переключения клиентов между различными приложениями или веб-сайтами.

Соответствие нормативным требованиям

Поскольку поставщики BaaS являются лицензированными финансовыми учреждениями, они уже имеют необходимые разрешения регулирующих органов и процедуры соответствия регуляторным требованиям. Это позволяет нерегулируемым компаниям использовать эти возможности без соответствия нормативно-правовым актам и собственной лицензии.

Партнерство и сотрудничество

BaaS стимулирует сотрудничество между банками и финтех-компаниями, создавая среду для инноваций и эффективности в финансовой отрасли.

Ускоренный выход на рынок

BaaS-решения могут значительно сократить время и затраты, необходимые для разработки и запуска новых финансовых продуктов и услуг, позволяя компаниям быть более гибкими и реагировать на требования рынка.

Эволюция Банкинга как услуга

Концепция Банкинг как услуга (BaaS) развивалась на протяжении многих лет по мере того, как развитие технологий, изменения в поведении потребителей и нормативно-правовые акты формировали отрасль финансовых услуг. Вот обзор эволюции BaaS:

Появление API

В основе BaaS лежит разработка и внедрение интерфейсов прикладного программирования (API) в конце 20-го и начале 21-го веков. API-интерфейсы позволили различным программным системам общаться и взаимодействовать друг с другом, обеспечивая беспрепятственный обмен данными и интеграцию сервисов.

Развитие финтеха

Появление финтех-стартапов в начале 2000-х привело к росту инноваций в финансовом секторе. Финтех-компании использовали API для создания новых финансовых продуктов и услуг, что привело к интеграции банковских функций в небанковские платформы.

Развитие открытого банкинга

Несколько стран ввели инициативы открытого банкинга, которые обязывают традиционные банки открывать свои API для сторонних разработчиков. Открытый банкинг стимулировал сотрудничество между банками и финтех-компаниями, закладывая основу для BaaS-решений.

Изменение потребительских нужд

С появлением цифровых технологий потребитель стал ожидать получать персонализированный опыт, адаптированный к его индивидуальным потребностям. BaaS позволяет компаниям оправдать эти ожидания, встраивая финансовые услуги непосредственно в свои продукты и платформы.

Эволюция и ужесточение нормативно-правовой базы

Нормативно-правовая база сыграла решающую роль в формировании ландшафта BaaS. В то время как инициативы открытого банкинга облегчили обмен данными, другие инициативы, такие как PSD2 в Европе и грядущий PSD3 и новый PSR, обеспечили основу для безопасных и стандартизированных реализаций BaaS. Более того, поскольку получение лицензии становится все более сложной задачей, компании ищут альтернативные возможности предлагать платежные услуги своим клиентам.

Расширение рынка BaaS-услуг

Традиционные банки, осознавая потенциал BaaS, начали предлагать услуги банковской инфраструктуры небанковским компаниям. Технологические компании и провайдеры программного обеспечения, например платформ цифрового банкинга также вышли на рынок BaaS, предлагая готовые ИТ-решения с встроенными BaaS-услугами.

Модульность

BaaS позволяет компаниям создавать свои банковские или платежные продукты посредством добавления необходимых сервисов к своим существующим решениям в соответствии со своими уникальными требованиями.

Глобальное внедрение

BaaS завоевала популярность во всем мире, поскольку компании в различных отраслях осознали преимущества беспрепятственной интеграции финансовых услуг в свои платформы. Стартапы, финтех-компании и правительства используют BaaS для расширения своих предложений.

Улучшение безопасности и соответствие требованиям

Поскольку при использовании BaaS-решений, обмен конфиденциальными финансовыми данными является неотъемлемой частью, безопасность и соответствие регуляторным требованиям стали первостепенными. BaaS-провайдеры вкладывают значительные средства в надежные меры безопасности.

Типы Банкинг как услуга или встроенных финансовых услуг

Вот некоторые распространенные типы BaaS-услуг:

Создание и управление расчетными счетами: BaaS позволяет генерировать IBAN-номера, создавать расчетные счета и управлять ими.

Цифровые кошельки: BaaS поддерживает интеграцию с цифровыми кошельками, позволяя пользователям безопасно хранить способы оплаты и управлять ими.

Обмен валюты: некоторые BaaS-провайдеры предлагают возможности обмена иностранной валюты, что позволяет предприятиям и их клиентам выполнять конвертацию валюты.

Выпуск карт и управление ими: BaaS обеспечивает выпуск и управление пластиковыми и виртуальными платежными картами.

Оплата счетов и денежные переводы: BaaS позволяет компаниям и частным лицам беспрепятственно оплачивать счета и осуществлять международные денежные переводы.

Open Banking решения: BaaS предлагает Open Banking решения, когда финансовые данные могут безопасно передаваться между авторизованными сторонами для создания инновационных финансовых продуктов и услуг, например, услуги инициирования платежей (PIS) или информации о счетах (AIS).

Процессинг платежей: BaaS позволяет предприятиям интегрировать возможности обработки платежей, такие как прием платежей по кредитным картам, P2P переводы и другие переводы.

Чем отличается Банкинг как услуга от Открытого банкинга

Банкинг как услуга относится к модели сотрудничества, которая позволяет небанковским организациям, таким как финтех-компании, платформам электронной коммерции и другим компаниям, предлагать своим клиентам банковские и платежные услуги, не становясь лицензированными учреждениями или не имея собственной платежной инфраструктуры. BaaS основан на интерфейсах прикладного программирования (API), что упрощает интеграцию между традиционными банками, лицензированными финансовыми учреждениями и сторонними поставщиками.

Открытый банкинг (Open Banking) — это нормативная инициатива, которая обязывает финансовые учреждения безопасно обмениваться данными клиентов с авторизованными сторонними поставщиками через API. Open Banking направлен на содействие конкуренции, инновациям и улучшению опыта клиентов, предоставляя клиентам возможность делиться своими финансовыми данными с доверенными сторонними поставщиками.

Банкинг как услуга фокусируется на том, чтобы позволить нелицензированным компаниям или компаниям без собственной платежной инфраструктуры предоставлять банковские и платежные услуги. Тогда как, Open Banking позволяет клиентам безопасно делиться своими данными для персонализированных финансовых услуг.

Как начать работу с BaaS

Следуя этим шагам, вы можете начать внедрение Банкинга как услуга в свою платформу и предоставлять эти финансовые услуги своим клиентам.

1 – Определите потребности клиентов

Прежде чем интегрировать финансовые услуги в вашу платформу, важно понять требования ваших клиентов. Проведите исследование вашей клиентской базы, чтобы определить какие финансовые услуги лучше всего удовлетворяют их потребности.

2 – Выберите подходящих BaaS-провайдеров

Убедитесь, что выбранный вами BaaS-поставщик предлагает услуги, соответствующие требованиям вашего клиента. Убедитесь, что BaaS-поставщик охватывает регионы, отрасли и риски ваших клиентов.

3 – Пройдите процесс онбординга с вашим BaaS-поставщиком

Установление прочных отношений в значительной степени зависит от четкого понимания соответствия между обеими компаниями. Вам придется предоставить необходимую юридическую, бизнес, операционную и другую документацию. После этого эти документы представляются на утверждение регулирующим органам. Как правило, вся эта процедура занимает примерно 2–3 месяца.

4 – Выберите платформу цифрового банкинга

Поскольку большинство поставщиков BaaS в основном предлагают API, вы должны быть готовы интегрировать эти API в свою платформу цифрового банкинга. Выберите платформу цифрового банкинга, которая послужит основой для интеграций различных услуг BaaS.

5 – Обеспечьте безопасную интеграцию с BaaS-поставщиками

Следующим шагом является подключение BaaS-услуг для создания целостной и полнофункциональной системы. Техническая команда поставщика платформы цифрового банкинга обеспечит интеграцию с системой BaaS-провайдера. Если ваш основной поставщик платформы цифрового банкинга уже предлагает готовые интеграции с различными поставщиками BaaS, вы cможете сэкономить время и силы.

—-

Банкинг как услуга принесла трансформацию в финансовую отрасль, предлагая концепцию сотрудничества для традиционных банков, лицензированных финтех-учреждений и стартапов. Финтех-компании, стартапы и другие компании могут быстро расширять свои предложения услуг и успешно конкурировать на рынке. В то же время банки и лицензированные компании могут диверсифицировать свои потоки доходов и оставаться конкурентноспособными в быстро меняющемся финансовом ландшафте.

Advapay, поставщик платформы цифрового банкинга, предоставляет возможность выбрать BaaS-партнеров из списка уже готовых интеграций. Изучите список доступных поставщиков BaaS на нашей странице Маркетплейс наших технологических паринеров.