Несмотря на то, что темпы появления на рынке новых финтех-компаний заметно снизились, в 2023 году глобальный тренд на мобильный банкинг продолжится и мы увидим новые мобильные банковские и финтех-приложения.

Финтех-компании больше, чем когда-либо, обеспокоены тем, как изменения в индустрии повлияют на их прибыль. Эффективность работы и затраты становятся все более важными, поскольку рост доходов замедляется и компании с большей вероятностью воздерживаются от непрофильных инвестиций в технологии и внутренние инновации.

Но несмотря на это, финтех-компании продолжат инвестировать в мобильные банковские и финтех-приложения. Использование телефонов для решения повседневных задач, таких как управление своими личными финансами продолжится, а значит для цифровых банков и финтех-компаний улучшение клиентского опыта все также будет в приоритете.

В этой статье мы расскажем о последних тенденциях в технологиях и дизайне мобильных банковских и финтех-приложений.

1. Технологии, используемые для мобильных банковских и финтех-приложений

Какие же самые интересные технологии, используемыми в мобильных банковских и финтех-приложениях?

Искусственный интеллект. Чат-боты: must-have в обслуживании клиентов.

Наряду с требованием круглосуточного доступа к полному спектру услуг, потребители ожидают почти мгновенного и персонализированного взаимодействия со своими банками. Используя возможности чат-ботов на основе искусственного интеллекта, цифровые банки могут предлагать такого рода автоматизированную и персонализированную круглосуточную поддержку клиентов в банковских или финтех-приложениях.

Новое исследование Juniper Research показало, что экономия операционных расходов за счет использования чат-ботов в банковской сфере к 2023 году во всем мире достигнет 7,3 миллиарда долларов. Это представляет собой экономию времени для банков в 2023 году в размере 862 миллионов часов, что эквивалентно почти полумиллиону рабочих лет.

Это упрощает мгновенную связь с клиентами, поскольку по этим каналам могут быть предоставлены немедленные автоматически сгенерированные ответы. Положительным эффектом от этого является увеличение удержания клиентов в сочетании со снижением затрат на поддержку.

При появлении запроса чат-боты могут дать ответы на распространенные вопросы, которые задают клиенты банков. Например, клиент может запросить ответы на такие вопросы, как «Каков баланс моего счета» или «Каковы мои последние 5 транзакций?».

Чат-боты также могут выступать в качестве замены человека, консультируя клиентов, желающих выбрать новые планы карт, открывать дополнительные платежные счета, сообщать о подозрительной активности, отправлять различные уведомления и многое другое.

Вот, один из примеров использования чат-ботов в банковском приложении Cleo – это приложение для составления бюджета и финансовый помощник на основе искусственного интеллекта, который помогает пользователем достигать своих финансовых целей:

Биометрическая аутентификация. Подтверждение платежа с помощью отпечатков пальцев или верификации по лицу.

Чтобы облегчить соблюдение регулятивных нормативов и повысить безопасность при работе с конфиденциальными данными, можно использовать биометрическую аутентификацию. После записи и сохранения голоса, лица и отпечатков пальцев клиента биометрические решения предотвращают несанкционированный доступ к устройствам и учетным записям. Кроме того, такие решения могут использоваться финансовыми компаниями для предотвращения фишинга, кражи личных данных или скимминга.

Строгая аутентификация клиентов (SCA), предполагающая дополнительные уровни безопасности для электронных платежей, является одним из последних требований второй директивы о платежных услугах PSD2. SCA, введенный в большинстве стран ЕЭЗ 1 января 2021 года и в Великобритании 15 сентября того же года, требует от эмитентов электронных денег, платежных компаний и банков проводить дополнительные проверки личности при совершении платежей.

При этом банки и финтех-компании могут запросить два из следующих типов подтверждения личности:

- PIN-код или пароль.

- Проверка с помощью считывателя карт, мобильного телефона или устройства с одноразовым паролем.

- Биометрическая проверка, например проверка отпечатков пальцев или распознавание лица.

Отпечаток пальца или изображение лица — один из самых популярных видов верификации в нашей повседневной жизни — для систем гражданской идентификации, разблокировки-блокировки мобильных телефонов, контроля доступа. Из-за простоты и доступности функций распознавания отпечатков пальцев и лица в современных телефонах, эти методы верификации становятся все более и более популярными для целого ряда целей, включая мобильные или веб банковские и финтех-приложения.

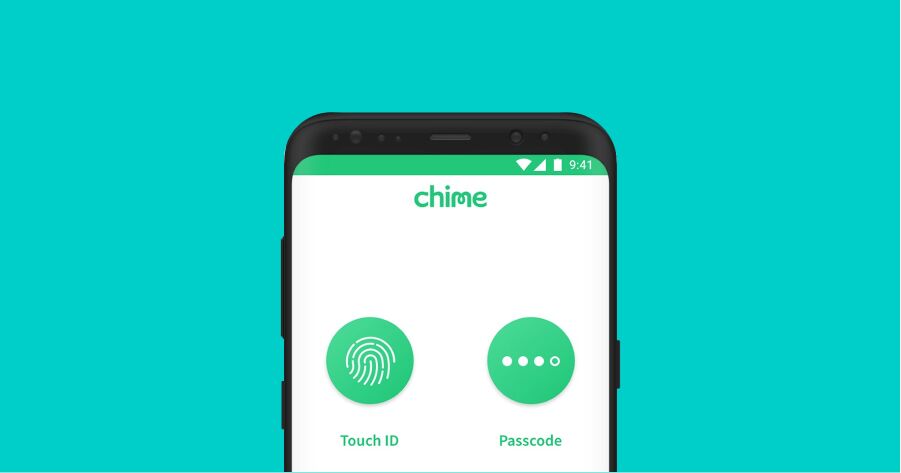

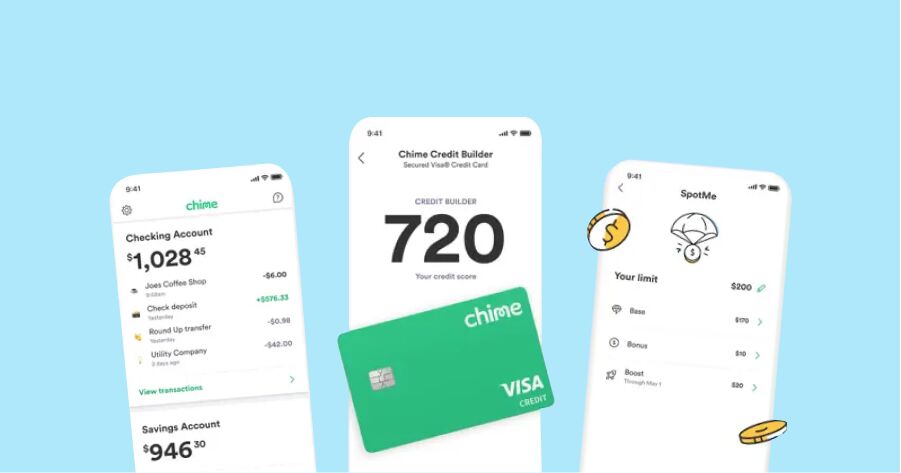

Отличный пример подтверждения платежа по отпечатку пальца можно увидеть в финтех-приложении Chime:

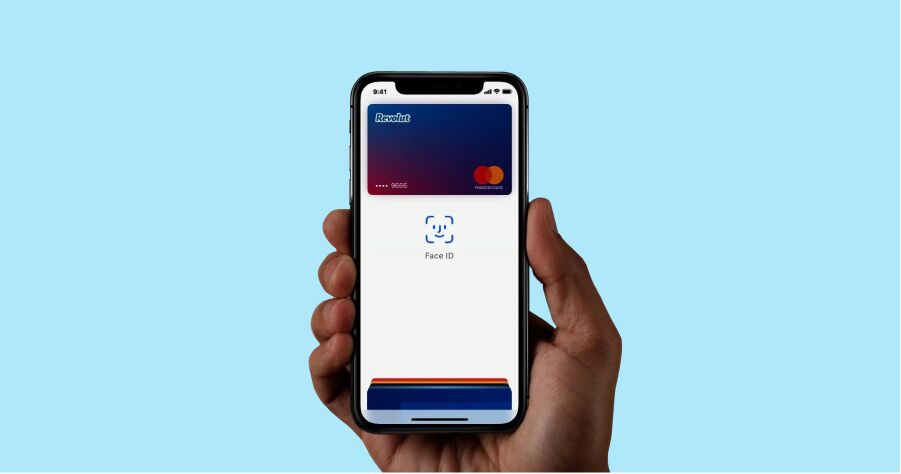

Еще один пример подтверждения платежа при помощи Face ID (распознавания лица) можно увидеть в финтех-приложении Revolut:

Машинное обучение

Ожидается, что машинное обучение как подкатегория искусственного интеллекта станет одной из основных тенденций банковских технологий в ближайшие годы. Используя эту современную технологию, финансовые компании и банки могут определять потребности клиентов посредством анализа пользовательских данных.

Например, такое программное решение может собирать такие данные, как отзывы, запросы клиентов и информацию о транзакциях. Затем это анализируется с помощью алгоритмов машинного обучения, чтобы создать профиль клиента, который включает такие факторы, как уровни удовлетворенности, коэффициенты удержания и пожизненная ценность.

Одним из самых полезных приложений машинного обучения в финтех-индустрии является кредитный скоринг, поскольку огромные наборы данных о транзакциях могут оцениваться в режиме реального времени. Кроме того, оно также может учиться на результатах, обновляя модели, чтобы значительно сократить человеко-часы.

Нормативная технология RegTech — это управление регуляторными процессами в финансовой отрасли с помощью технологий, в том числе машинного обучения. Его основные функции включают мониторинг, отчетность и соблюдение нормативных требований.

Когда алгоритмы машинного обучения, используемые для финтех, встроены в облачные платформы, можно отслеживать нормативные изменения по мере их возникновения. Банки и финтех-компании также могут автоматически выявлять аномалии, отслеживая данные транзакций, обеспечивая соответствие всех транзакций существующим правилам.

Машинное обучение для финтех-компаний также может улучшить качество обслуживания клиентов, поскольку оно может анализировать данные клиентов для определения их предпочтений. Таким образом, можно понять, какие услуги и продукты могут представлять наибольший интерес.

Финансовые учреждения также могут более эффективно защищать своих клиентов мобильного банкинга от несанкционированного доступа, вирусов, вредоносных программ и мошенничества с помощью машинного обучения. Благодаря наличию машинного обучения можно использовать непрерывный мониторинг, чтобы мгновенно блокировать атаки хакеров, выявлять подозрительную активность и определять приоритеты рисков.

Некоторые из примеров таких решений: Veriff, Sumsub, iSpiral и многие другие.

Голосовые платежи

Голосовые платежи становятся все более популярными. Простые в использовании и обеспечивающие экономию времени, голосовые платежи делают транзакции более простыми для пользователей, а также предоставляют брендам ранее невиданный доступ к поведенческим тенденциям и личным данным своих клиентов.

По данным Grand View Research, объем мирового рынка голосовых платежей в 2021 году оценивался в 5,89 млрд долларов США, и ожидается, что совокупный годовой темп роста (CAGR) составит 10,9% в период с 2022 по 2030 год.

Этот взаимовыгодный аспект побудил многие финансовые учреждения и бренды внедрить технологию голосовых платежей в свои финтех-приложения. Такие платформы, как Venmo, PayPal и Zelle, уже предлагают голосовые команды для выполнения финансовых и банковских функций.

Клиенты могут просто связать свою учетную запись PayPal с Alexa, и общаться с Alexa, используя различные команды, такие как «Покажи мне мой баланс», «Отправь 10 евро маме», «Запроси 30 евро у Андрея».

2. Наиболее очевидные тренды в дизайне пользовательского интерфейса банковских и финтех-приложений

В этом параграфе мы рассмотрим все текущие тенденции в дизайне мобильных банковских и финтех-приложений.

Более яркие цвета

Дизайны меняются. Тенденции постепенно уходят от светло-пастельных тонов к более ярким и привлекательным цветам.

По мере роста конкуренции меняются и используемые варианты дизайна. В погоне за пользователями, дизайнеры мобильных банковских приложений экспериментируют с цветами, пытаясь выделиться из толпы.

Преимущества UX/UI с яркими цветами:

- Улучшенный внешний вид для более привлекательного финтех-приложения.

- Положительное влияние на настроение

- Усиливает ассоциацию с услугой, продуктом или брендом.

- Повышение конверсии и прибыльности благодаря более четкому различению ключевых призывов к действию.

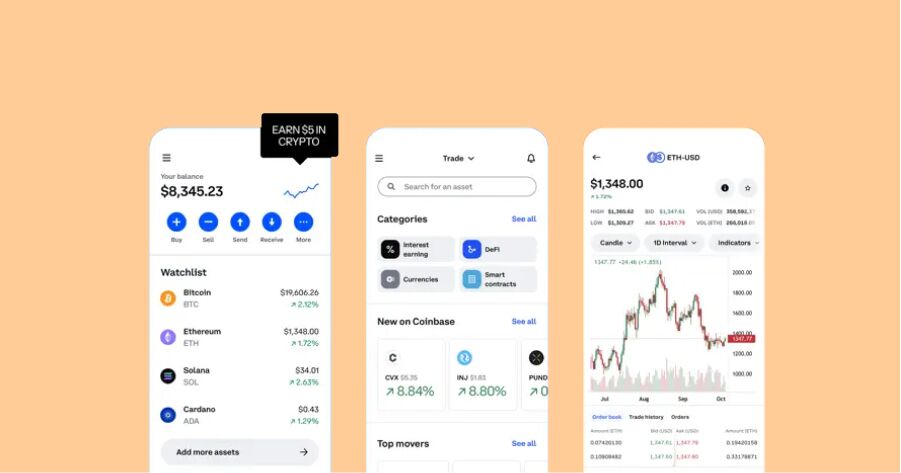

Посмотрите на эти 2 дизайна мобильных финтех-приложений от Coinbase и Revolut. Яркие цвета на белом фоне смотрятся великолепно!

Более эмоциональный UX — больше картинок, меньше текста

Клиенты, как правило, имеют формальное, серое и часто скучное представление о банковских услугах. Поэтому неудивительно, что о финансовых продуктах говорят с такой подоплекой. Однако в быстро меняющемся красочном и эмоциональном мире, в котором мы живем, с такими, как TikTok и Instagram, контраст еще более заметен.

Пользователи принимают быстрые интуитивные решения, основываясь на своих эмоциях. Познание используется для понимания окружающего мира, а эмоции управляют принятием решений.

То, как контент доставляется в финансовых приложениях, имеет значение. Вместо скучных таблиц и текста можно использовать привлекательные изображения, схемы и иллюстрации для создания красивого банковского или финтех-приложения, которое привлекает клиента и побуждает к действию.

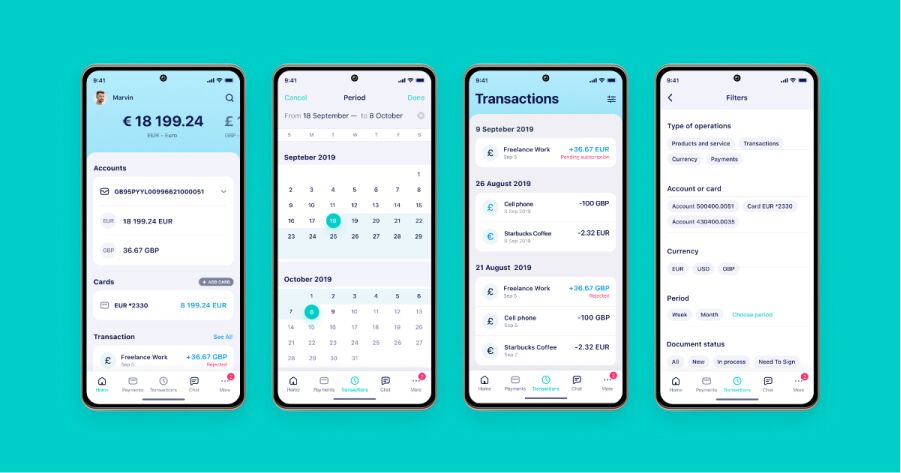

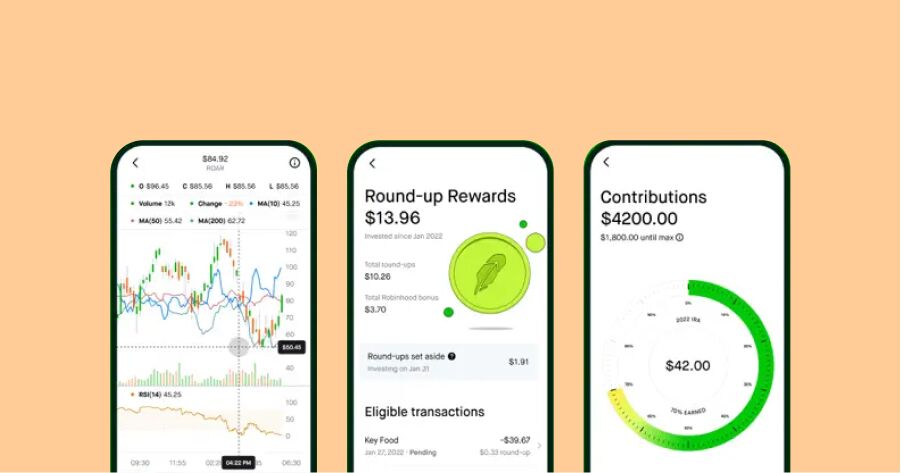

Просто взгляните на приложение для торговли акциями и инвестирования от Robinhood ниже! Посмотрите, как самая важная информация выделена на этих привлекательных макетах.

Аутентичные изображения

Тенденция, перешедшая из веб-дизайна в UX, заключается в использовании аутентичных изображений, что означает отказ от стандартных иконок и иллюстраций. Финтех-компании теперь могут использовать любой стиль, который они хотят, и это больше не считается ненормальным. Посмотрите на этот мультяшный дизайн от компании банковских услуг Chime:

3. Готовые мобильные банковские/финтех-приложения или веб-приложения по модели white-label

Если вы ищете готовое мобильное банковское приложение или веб-приложение для своего цифрового банка или финтех-компании, обратите внимание на наши решения по модели white label: мобильные банковские или веб-приложения. Построенные на самой передовой архитектуре, эти действительно ориентированные на клиента эти приложения предоставляют все основные функции, которые нужны вашим клиентам: проверка баланса, просмотр выписок, осуществление платежей и многое другое. Эти банковские приложения разработаны так, чтобы их можно было брендировать, чтобы отразить индивидуальность вашего бренда. Пожалуйста, свяжитесь с нашей командой, чтобы узнать больше и запросить демо.