При выборе цифровой банковской платформы для вашей финтех-компании необходимо учитывать множество технических параметров, включая функциональность, доступные интеграции, архитектуру, стек технологий и многое другое. Тем не менее, первое, с чего необходимо начинать – это ваш бюджет и расчет расходов, связанных с запуском вашего проекта. Одна из самых больших статей расходов при запуске финтех-бизнеса — это затраты на разработку цифровой банковской платформы.

Прежде чем начать переговоры с вендорами цифровых банковских платформ, вам следует подготовить ряд вещей:

● Ваш бизнес-план и план разработки продукта, который включает пошаговую разработку продукта, желательно на срок не менее 3 лет, с обзором всех планируемых услуг.

● Ваш максимальный бюджет на программное обеспечение, включая необходимые дополнительные разработки первого этапа, на первый год и последующие 2-3 года.

● Наличие главного технического директора или технического консультанта для оценки затрат на разработку решения и кастомизацию.

Как только вы будете готовы, вы можете начинать процесс сравнения решений и запросить цены.

Для правильного сравнения цен от разных провайдеров, рекомендуем оценивать расходы на цифровую банковскую платформу на 2-3 года, а не ориентироваться на первоначальную цену. Менее дорогое решение на начальном этапе может оказаться дорогим для дальнейшей разработки, добавления новых функций и кастомизации.

Почему мы предлагаем оценивать окончательную стоимость на цифровую банковскую платформу на 3 года? У каждого провайдера могут быть свои варианты ценообразования и графики платежей, и важно понимать, какое решение будет наиболее рентабельным в течение установленного периода (например, 2 или 3 года). Этот подход также поможет вам оценить различные варианты развертывания программного обеспечения, даже от одного и того же поставщика. Более высокие платежи в начале не обязательно означают, что решение будет менее рентабельным в течение указанного периода.

Итак, какие расходы необходимо учитывать?

1 – Покупка программного обеспечения, установка, ежемесячная плата и плата за обслуживание

Существуют базовые затраты на цифровую банковскую платформу в зависимости от типа развертывания:

SaaS

● Плата за установку — это единовременная плата, которая обычно фиксирована для конкретного решения.

● Ежемесячная плата за решение SaaS на 3 года. Важно понимать, что ежемесячная плата за SaaS решение может варьироваться в зависимости от количества транзакций, а это означает, что вам необходимо включить в этот расчет рост вашего бизнеса.

Лицензия на ПО

● Цена лицензии на программное обеспечение, включая плату за установку.

● Плата за обслуживание в соответствии с Лицензионным соглашением на программное обеспечение (SLA).

2 – Дополнительные затраты на разработку и настройку

Скорее всего вам потребуется дополнительная кастомизация программного обеспечения и дополнительные разработки. Вот почему вам необходимо иметь точный план разработки продукта, который поможет поставщику цифровой банковской платформы максимально точно рассчитать стоимость дополнительной разработки.

Чем более специфическим является ваш бизнес-план и чем разнообразнее запланированные вами услуги, тем больше потребуется индивидуальной настройки. Стоимость, связанная с кастомизацией в течение 3 лет, может даже превысить стоимость базового решения. Уточните у поставщика решения включены ли в стоимость программного обеспечения бесплатные часы для кастомизации. Это даст вам возможность произвести настройку или дополнительные разработки бесплатно. Но как только вы используете бесплатные часы, вам нужно будет платить за доработку по часовой ставке провайдера.

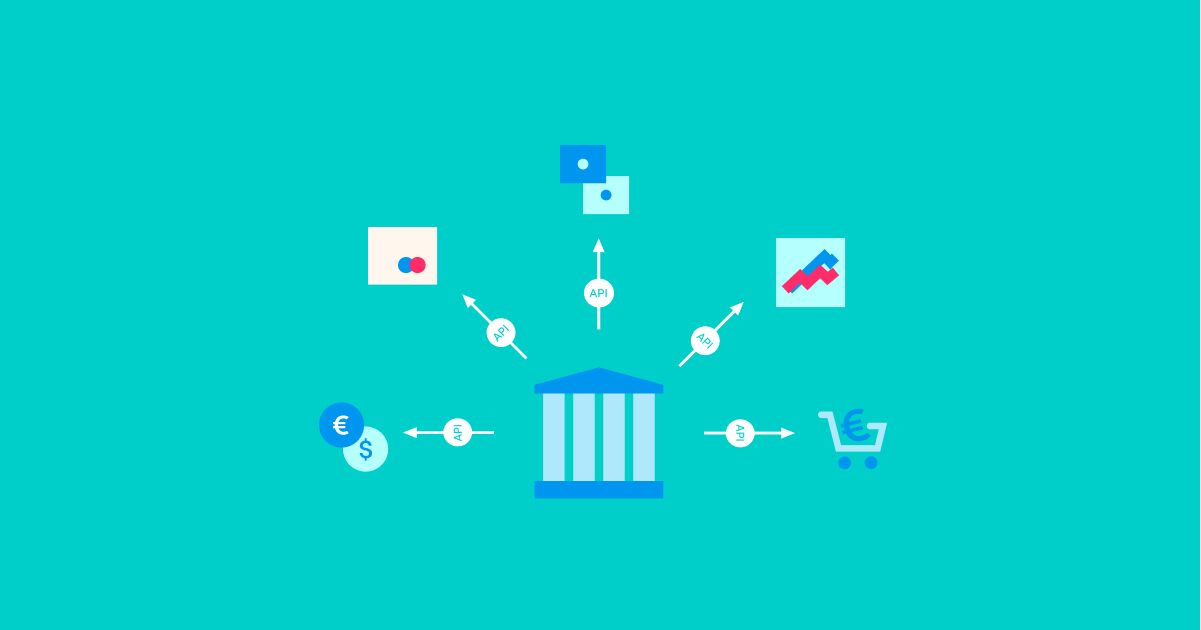

3 – Стоимость интеграций: технические и бизнес-аспекты

В зависимости от ваших бизнес-требований вам может потребоваться разработка дополнительных интеграций, которые не включены в стандартное предложение. Убедитесь, что у вас будут следующие интеграции, чтобы обеспечить все планируемые услуги:

● Интеграция с AML/KYC провайдерами;

● Интеграции с банками;

● Интеграция с поставщиками платежных услуг для предоставления различных типов платежей (например, SEPA, SWIFT или локальных платежей — например, Faster Payments CHAPS, FPS);

● Интеграции с эмитентами карт;

● Интеграция с поставщиками валютной ликвидности;

● Интеграция решения для финансового учета, если встроенный модуль не предусмотрен;

● Интеграция с CRM.

Общие затраты рассчитываются по количеству часов, необходимых для разработки, и стоимости за час. Ваш главный технический директор (или ваш ИТ-консультант) — это человек, который должен оценить фактическое количество часов необходимых интеграций (обычно каждая интеграция занимает сотни часов) с учетом особенностей конкретной платформы и вашего плана разработки продукта.

Кроме того, примите во внимание, что интеграция представляет собой не только стандартный шлюз, но и должна быть настроена в соответствии с вашими реальными бизнес-процессами.

4 – Обновления программного обеспечения и хостинг системы

Следующий вопрос, который необходимо обсудить с поставщиком, будут ли обновления программного обеспечения включены в ежемесячную плату за обслуживание или же плата за обновления будет взиматься отдельно.

Также добавьте расходы, связанные с хостингом системы. Иногда они включены в оплату SaaS или SLA.

5 – Будущие разработки, которые не были включены в ваш бизнес-план

Вам также необходимо выделить бюджет на разработки и интеграции, которые трудно спланировать на начальном этапе – например, интеграции с новыми банками, с которыми вы будете открывать корреспондентские счета или интеграции с новыми поставщиками услуг.

Как видите, существуют различные затраты, связанные с запуском цифровой банковской платформы, и некоторые из них могут быть скрыты. Чтобы не столкнуться с непредвиденными расходами, запросите предложение, включающее все выше упомянутые позиции. Также важно понимать, что окончательная цена решения будет включать и найм ИТ-персонала.

О платформе цифрового банкинга Macrobank

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами. Доступно как SaaS решение, так и покупка лицензии на программное обеспечение.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.