Запуск решения цифрового банкинга и других приложений обычно требует значительных временных и финансовых ресурсов. Вместо создания банковских решений с нуля, финтех-компании могут запускать свои проекты, используя решения White-label, тем самым минимизируя время выхода на рынок и экономя ресурсы.

В этой статье мы расскажем, что такое решение цифрового банкинга по моделе White-label и какие его основные преимущества.

Что такое White-label цифровой банкинг?

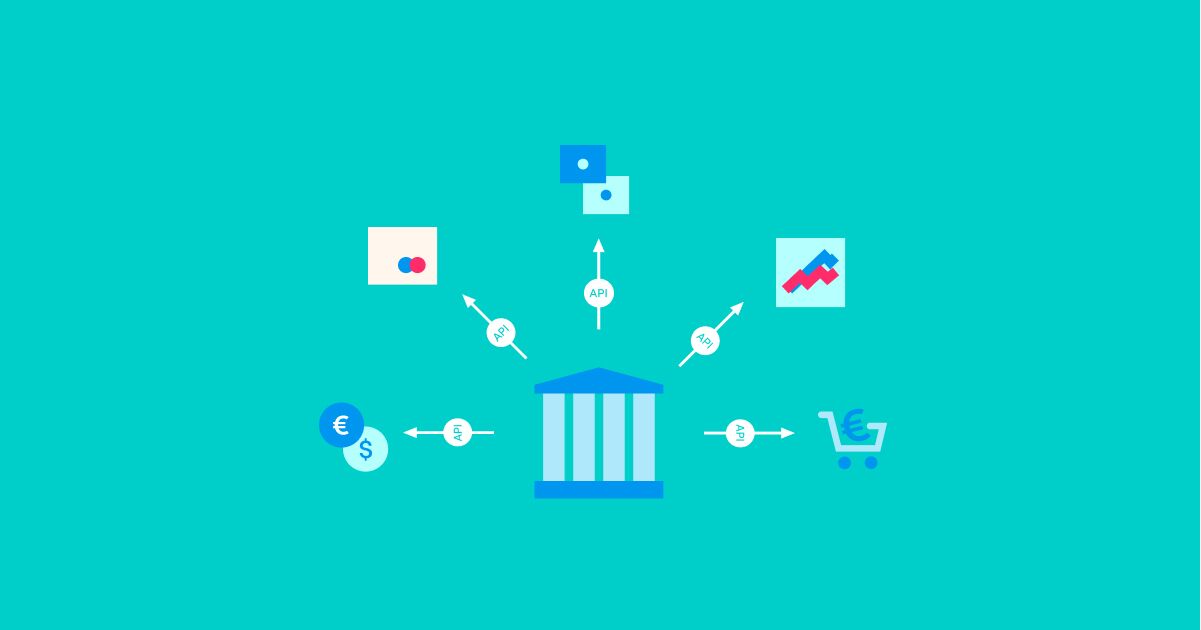

White-label банкинг включает в себя бэк-офис и готовые к использованию банковские и платежные продукты, включая API-интерфейсы для подключения к разным поставщикам BaaS услуг. Решение также позволяет разрабатывать новые продукты, не создавая их с нуля или подключать новые интеграции.

Продукты цифрового банкинга по модели White-label

Решение цифрового банкинга по моделе White-label предоставляет следующую функциональность:

Онбординг клиентов, AML / KYC

Чтобы создать учетную запись и открыть расчетный счет, новые клиенты должны зарегистрироваться, пройти процесс верификации и предоставить соответствующую информацию. Функциональность KYC / AML поможет гарантировать, что этапы регистрации будут безопасными, быстрыми и беспроблемными.

Платежи и обмен валюты

Создание платежной инфраструктуры – одно из самых сложных, но с готовыми white-label услугами для платежей и обмена валют вы сможете подключиться к различным провайдерам и предоставить своим клиентам разные способы оплаты и доступные валюты.

Лицензия как услуга

Финтех-компании могут работать под сторонними лицензиями учреждений электронных денег, платежных учреждений или банков.

Выпуск карт

Используя интеграцию с поставщиком решения по выпуску карт, вы можете выдавать своим клиентам дебетовые карты под своим брендом.

Спонсорство IBAN

Существуют десятки регулируемых компаний, которые предлагают возможность генерировать IBAN без необходимости в индивидуальной лицензии на электронные деньги или платежной лицензии, а также подключаться к SEPA через них. Такие компании позволяют автоматически выдавать IBAN и управлять ими через свой API. Эти IBAN-номера создаются на имя партнера – клиент получает IBAN-номера с реквизитами партнера (например, банка, платежной системы).

Можно, но очень сложно интегрировать различные решения white-label от разных поставщиков самостоятельно. С помощью платформы цифрового банкинга Macrobank, вы сможете упростить этот процесс, так как получите не только платформу с уже готовыми интегрированными решениями и интеграциями, но и архитектуру, которая позволит вам запускать новые продукты.

White-label приложения для конечных пользователей и white-label цифровой банкинг

Цифровой банкинг по моделе white-label связан с операциями бэк-офиса, тогда как приложения по моделе white-label, такие как интернет-банк и мобильное приложение, обеспечивают операции для конечных пользователей. Они также могут хорошо дополнять решение цифрового банкинга и работать как единое целое.

Финтех-компании могут в кратчайшие сроки создавать приложения для конечных пользователей под своим брендом в кратчайшие сроки.

Преимущества white-label цифрового банкинга

Многие финтех-компании предпочитают сотрудничать с поставщиками white-label платформ цифрового банкинга. Создание продуктов при помощи таких платформ и с использованием API-интерфейсов, дает множество преимуществ:

Экономия ресурсов

Конечно, вы можете разработать свое решение с нуля. Однако, для разработки вам потребуется опытная ИТ команда, вам будет также необходимо тестировать решение и исправлять ошибки. Но кроме человеческих ресурсов, вам придется вложить немало денежных средств. Вместо этого вы можете купить готовую платформу, чтобы сократить свои расходы и сроки.

Созданы экспертами индустрии

Готовые решения по модели white-label разрабатываются специалистами с большим опытом в индустрии при использовании новейших технологий, тщательно протестированы, а также соответствуют регулятивным требованиям.

Быстрый выход на рынок

Почему бы не пропустить трудоемкий этап разработки и тестирования приложений? С решениями white-label вы сможете быстрее выходить на рынок и добавлять новые функции, не тратя много времени на их создание с нуля. Затем вам остается только настроить решения и начать их предлагать своим клиентам.

Знайте свой продукт с самого начала

Ознакомьтесь со своим продуктом – попробуйте, протестируйте и только тогда начните использовать. Если вы создаете приложения самостоятельно, То, скорее всего, будет много неожиданных моментов. Индустрия финтех быстро меняется, а процесс разработки продукта может длиться 1-2 года. По этой причине, на момент запуска решения, ваша новая версия может быть устаревшей и не соответствовать ожиданиям клиентов.

Знайте свой бюджет со старта

Поставщики готовых white-label решений, такие как Advapay, предлагают пакеты решений в зависимости от выбранного модуля, количества интеграций или бюджета. Таким образом, вы сможете точно рассчитать свои расходы со старта. В сравнении, разработка собственного решения может превысить первоначальный бюджет, так как точно рассчитать все расходы перед началом разработки невозможно – очень часто, проекты затягиваются, что и влечет повышение расходов.

Запускайте свой цифровой банк с помощью нашего white-label решения – создавайте новые продукты, разработанные нашими экспертами и подключайтесь к нашему хабу готовых интеграций.

Остались вопросы о нашем решении? Свяжитесь с нами чтобы узнать больше.