В этой статье мы рассказваем как можно создавать и генерировать IBAN-ы для своих клиентов.

Международный номер банковского счета (IBAN) – это стандартная международная система нумерации банковских счетов по всему миру. IBAN состоит из кода, который идентифицирует страну выдачи счета, банка-владельца счета и сам номер счета. IBAN создается в соответствии с международными стандартами. В соответствии с этими стандартами создание IBAN координируется и регулируется на национальном уровне.

IBAN позволяет всем во всем мире быстро определить страну, в которой находится банк, и номер счета получателя денежных переводов. IBAN также действует как метод проверки правильности данных транзакции. Номер обычно начинается с двузначного кода страны, затем двух цифр, за которыми следуют до тридцати пяти буквенно-цифровых символов.

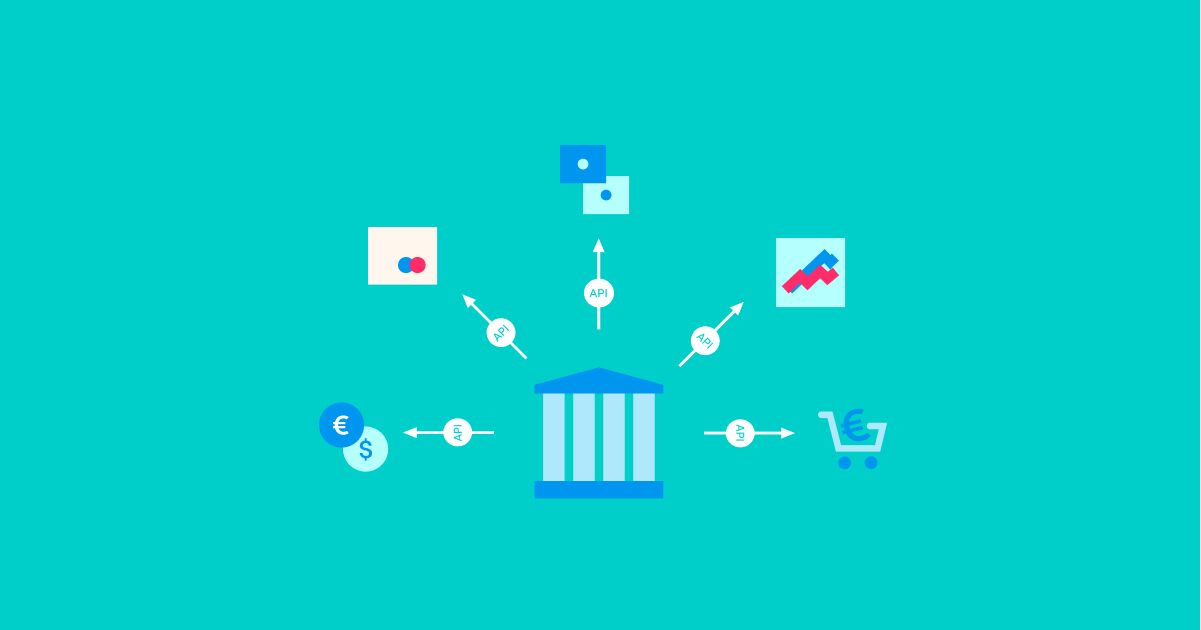

Если вы планируете работать в качестве поставщика платежных услуг, цифрового банка или электронного кошелька и открывать расчетные счета для ваших клиентов, то вам нужно будет создавать IBAN-коды для своих клиентов. Есть несколько способов получить эти IBAN-коды.

1 – Стать участником SEPA и создавать специальные IBAN для своих клиентов

Чтобы присоединиться к схеме SEPA, платежные учреждения и учреждения электронных денег должны соответствовать требованиям Европейского платежного совета (EPC):

• Иметь правовой статус и демонстрировать платежеспособность.

• Быть лицензированной и регулируемой соответствующим регулирующим органом в рамках SEPA.

• Показать, что компания поддерживает достаточную ликвидность и имеет капитал в соответствии с соответствующими законами и нормативными актами.

• Продемонстрировать, что компания активно открывает платежные счета, хранит средства для клиентов или делает их доступными.

• Соблюдает законы, касающиеся борьбы с отмыванием денег, финансированием терроризма и санкциями.

• Имеет банковский идентификационный код (BIC) в сети обмена финансовыми сообщениями SWIFT.

• Является технически и функционально готовым участвовать в схеме, получать и обрабатывать SEPA платежи и имеет соответствующую ИТ систему, например, Macrobank.

• Имеет прямой доступ к европейской клиринговой и расчетной системе через участника существующей системы. Поскольку платежные учреждения и эмитенты электронных денег не могут напрямую присоединиться к каким-либо клиринговым и расчетным системам, то компаниям необходимо сотрудничать с банками или платежными системами, имеющими доступ к европейской клиринговой и расчетной системе.

После присоединения к схеме SEPA компания получает право выпускать IBAN. Генерация IBAN происходит в системе цифрового банкинга – в модуле расчетных счетов и генерации IBAN-номеров.

Чтобы обеспечить платежи через эти IBAN-номера, компания должна быть подключена к системе SEPA через банк или платежную систему, которая обеспечивает шлюз к Единой зоне платежей в евро, например, CENTROlink (платежная система, управляемая Банком. Литвы).

Как этот номер видит клиент: клиент получает индивидуальный IBAN с данными вашей компании, поскольку эта опция позволяет создавать IBAN-номера на имя вашей компании.

2 – Спонсорство IBAN

Существуют десятки регулируемых компаний, занимающихся электронными деньгами, которые предлагают возможность создавать IBAN под своим именем и управлять счетами электронного кошелька без необходимости в индивидуальной лицензии на электронные деньги. Такие компании позволяют клиентам автоматически открывать IBAN и управлять ими через свой API. Эти IBAN создаются на имя партнера, а не на вашу компанию.

Как этот номер видит клиент: клиент получает индивидуальный IBAN с данными партнера (например, банка или платежной системы).

3 – Получить виртуальные IBAN от ваших банковских партнеров

Некоторые коммерческие банки или платежные системы, которые являются прямыми участниками схемы SEPA, могут выдавать виртуальные IBAN-номера для эмитентов электронных денег или платежных организаций. Виртуальные IBAN-счета являются альтернативой стандартным IBAN и простым способом совершения международных платежей. Виртуальный IBAN — это номер IBAN, выдаваемый банком, который позволяет эмитентам электронных денег и платежным учреждениям перенаправлять входящие платежи на физический банковский счет.

Как этот номер видит клиент: клиент получает индивидуальный IBAN с данными партнера (например, банка, платежной системы).

4 – Стать EMD агентом и создавать IBAN-счета через своих партнеров

Вы можете получить лицензию на электронные деньги в качестве агента PSD (Payment Services Directive, Директива платежных услуг) или EMD (Electronic Money Directive, Директива об электронных деньгах) и начать сотрудничество с организациями в Великобритании и Европе. Агент PSD или EMD – это компания, которая может действовать от имени другой компании, которая авторизована или зарегистрирована финансовым регулятором (например, FCA) в качестве платежного учреждения или эмитента электронных денег.

Эта опция позволит выпускать IBAN-номера с данными вашего партнера. Чтобы привлекать клиентов, вам потребуется внешний интерфейс для регистрации клиентов и модуль агента для просмотра и управления вашими клиентами. Онбординг клиентов и проверка платежей будет производиться вашим партнером.

Как этот номер видит клиент: клиент получает индивидуальный IBAN с данными партнера (например, банка, платежной системы).

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами. Доступно как SaaS решение, так и покупка лицензии на программное обеспечение.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.

Свяжитесь с нами сегодня, чтобы узнать, как Advapay может помочь вам запустить свой цифровой банк.