Открытый банкинг (англ. Open Banking) — это новая концепция, которая сформировалась на основе директивы PSD2 и Open API. Основная цель открытого банкинга – повысить качество клиентского обслуживания и поспособствовать развитию новых финансовых продуктов.

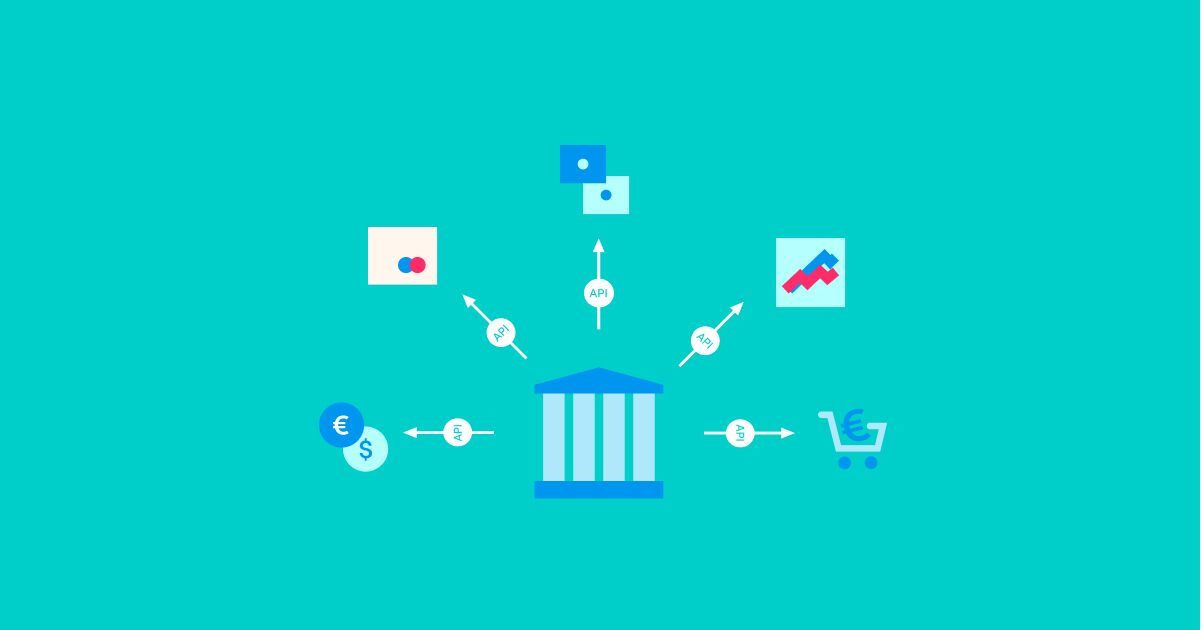

С помощью открытого банкинга банки смогут проще обмениваться данными со сторонними компаниями (third party providers, TTP) – предоставлять доступ к данным счетов клиентов и платежной инфраструктуре с использованием интерфейсов прикладного программирования (Open API).

Одно из ключевых преимуществ Open Banking — «разворачивание» клиентоориентированного банковского сервиса, улучшенное качества обслуживания клиентов, большее количество услуг в более удобном для него формате.

В чем преимущество Open Banking для потребителей?

Для клиентов, открытый банкинг означает повышение качества и разнообразия услуг. Благодаря Open Banking, клиенты получат:

- Новые способы оплаты

- Более продуманные интерфейсы аппликаций

- Возможность подключения к разным услугам из одного источника, в том числе и анализ/просмотр услуг или разных счетов на одной платформе.

- Расширение продуктовой линейки и удобный поиск выгодных предложений

- Упрощенный доступ к кредитным, инвестиционным и др. продуктам

Персонализация предложения Конфиденциальность и безопасность открытого банкинга

Как банки, так и сторонние компании применяют строгие меры конфиденциальности и безопасности для защиты и шифрования конфиденциальных данных. Конфиденциальность и безопасность открытого банкинга обеспечивается различными регулятивными актами.

Общее положение о конфиденциальности данных (GDPR) требует согласие клиента на обмен данными. Нормативные технические стандарты по строгой аутентификации клиентов (RTS SCA) определяют требования для обеспечения строгой аутентификации клиентов в соответствии с PSD2, как например, использование многофакторной аутентификации. Регламент Европейского союза об услугах электронной идентификации и аутентификации (eIDAS) устанавливает стандарт электронной идентификации для обеспечения безопасных онлайн-транзакций по всей Европе

Регулирование открытого банкинга в Европе

Европейский Союз разработал единую правовую основу для открытой банковской экосистемы. Для регулирования платежных услуг и поставщиков платежных услуг в Европейском союзе (ЕС) и Европейском экономическом пространстве (ЕЭЗ) была введена платежная директива PSD2 (Payment Services Directive).

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами. Доступно как SaaS решение, так и покупка лицензии на программное обеспечение.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.

Свяжитесь с нами сегодня, чтобы узнать, как Advapay может помочь вам запустить свою финтех-компанию.