Что же означает современная архитектура автоматизированной банковской системы?

За последние годы произошла модернизация и, по сути, трансформация устаревшей архитектуры автоматизированной банковской системы. Такие автоматизированные банковские системы не могут поддерживать новые, более эффективные методы интеграций с современными платежными и другими решениями для быстрого предоставления новых бизнес-моделей, продуктов и услуг, которые так необходимы финтех-компаниям.

С появлением API, облачных сервисов и цифрового банкинга банки и финтех-компании стали свидетелями серьезных изменений того, как меняются партнерские отношения и продукты. Целью новых и современных банковских систем является обеспечение динамичности бизнеса финансовых учреждений, чтобы они могли конкурировать на рынке, а также снижать операционные расходы при использовании новых технологий и облачных инфраструктур.

Архитектура автоматизированной банковской системы поддерживает ежедневные процессы банков и финтех-компаний, включая открытие и обслуживание платежных счетов, проведение платежей и карты. Идеальное решение — такое, в котором эти продукты, а также каналы, процессы и инструменты управления клиентами и информацией управляются через централизованную базу данных.

Это позволяет финансовым учреждениям добиваться экономии за счет масштаба и интеграции данных для таких процессов, как бухгалтерская учет и отчетность, регуляторная отчетность и управление клиентами (CRM), маркетинг.

Разработка продуктов с использованием современной архитектуры автоматизированной банковской системы является ключом к созданию основы эффективной системы финансового учреждения.

Облачная архитектура автоматизированной банковской системы

Современная архитектура автоматизированной банковской системы основана на облачных технологиях, что способствует превосходному обслуживанию клиентов и повышению экономической эффективности. В отличие от устаревшей инфраструктуры, облачные системы предлагают более низкие затраты на обслуживание и эксплуатацию благодаря меньшей зависимости от оборудования.

Еще одним преимуществом облачных систем является гибкость, поскольку время выхода на рынок новых услуг и продуктов может быть значительно ускорено. Облако также значительно сократило время запуска новых продуктов, поскольку устаревшая инфраструктура работает в отдельных блоках, а любое новое изменение представлено дополнительным уровнем.

Обновление устаревших систем включает в себя написание множества слоев сценариев поверх старых систем. И наоборот, облачные базовые банковские системы помогают создать среду, способствующую гибкой и отказоустойчивой разработке, тестированию и запуску продуктов. Это также позволяет намного быстрее выпускать обновления программного обеспечения и ежемесячные выпуски.

Облачная современная базовая банковская архитектура позволяет компаниям быстро масштабировать свои процессы. Это позволяет банкам и финтех-компаниям оптимизировать расходы, реагировать на быстрые изменения клиентского спроса или количества транзакций без дополнительных инвестиций в оборудование.

Еще одним преимуществом облачной базовой банковской архитектуры является то, что приложения распределены и состоят из микросервисов: особый метод разработки программных систем, который фокусируется на создании однофункциональных модулей с четко определенными операциями и интерфейсами. Микросервисы помогают создать приложение в виде набора небольших сервисов, каждый из которых выполняет свой собственный процесс и может быть развернут независимо. Это позволяет командам вносить изменения в часть решения, не затрагивая другие части системы, и одновременно работать над разными модулями без риска дублирования.

Готовая к интеграции архитектура автоматизированной банковской системы

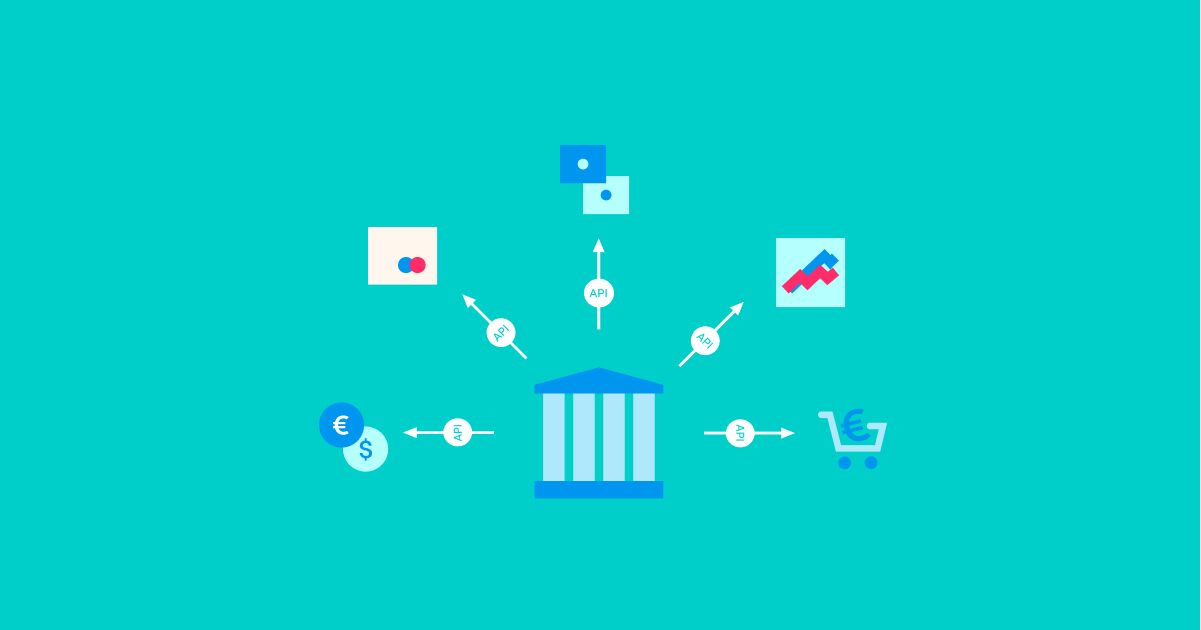

Современная архитектура автоматизированной банковской системы представляет собой API-first решение, что, по сути, означает, что она уже имеет ряд готовых интеграций, а также гибкую инфраструктуру для создания новых интеграций с новыми поставщиками платежных услуг.

Проблема с устаревшим стеком заключается в том, что он либо имеет индивидуальную интеграцию с каждым поставщиком, либо несовместим с новыми поставщиками или системами. Оба эти фактора затрудняют интеграцию с новыми системами и поставщиками, которые необходимы для быстрой разработки и развертывания новых продуктов и функций. В результате новые интеграции занимают больше времени.

Однако современная архитектура автоматизированной банковской системы позволяет быстро и легко добавлять новые интеграции, а это означает, что финансовые учреждения могут намного быстрее разрабатывать и запускать новые услуги и продукты и сохранять конкурентное преимущество на рынке.

Архитектура автоматизированной банковской системы, соответствующая концепции открытого банкинга

Директива PSD2 требует, чтобы банки предоставляли открытые API третьим сторонам. “Открытый API” облегчает обмен данными между финансовыми и нефинансовыми организациями.

Самые большие преимущества открытых API включают в себя быстрый запуск на рынок новых услуг и дополнительные доходы благодаря возможностям сотрудничества с другими финансовыми и нефинансовыми учреждениями. Кроме того, архитектура автоматизированной банковской системы, соответствующая концепции открытого банкинга, повышает вовлеченность и удержание клиентов, предоставляя более качественные и персонализированные услуги.

Архитектура автоматизированной банковской системы, готовая к подключению BaaS-провайдеров

API-first архитектура позволила не только разделить банковские продукты на отдельные компоненты, такие как выпуск карт, платежи, AML, комплаенс и другие, но и подключать BaaS-услуги как финтех-компаниям, так и нефинансовым организациям. Преимущества такой архитектуры очевидны: она позволит компаниям как подключаться к банковским услугам других поставщиков, так и делиться услугами с другими участниками финтех-рынка, зарабатывая на этом.

Подводим итоги. Что же означает современная архитектура автоматизированной банковской системы?

• Современная архитектура автоматизированной банковской системы должна быть облачной.

• Она должна иметь набор готовых интеграций, а также быть готова к новым интеграциям с другими провайдерами услуг, включая BaaS-провайдеров.

• Она должна соответствовать концепции открытого банкинга.

Все эти элементы значительно упрощают запуск продуктов и создают новые возможности для инновационного партнерства.

Об Advapay

Advapay является поставщиком платформы цифрового банкинга Macrobank. Macrobank обеспечивает все необходимые функции для цифровых банков и финтех-компаний: бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.