Хотите запустить собственный цифровой банк, необанк, финтех-компанию или электронный кошелек? Прочтите нашу статью, в которой мы даем полный план всех шагов, необходимых для реализации вашей идеи.

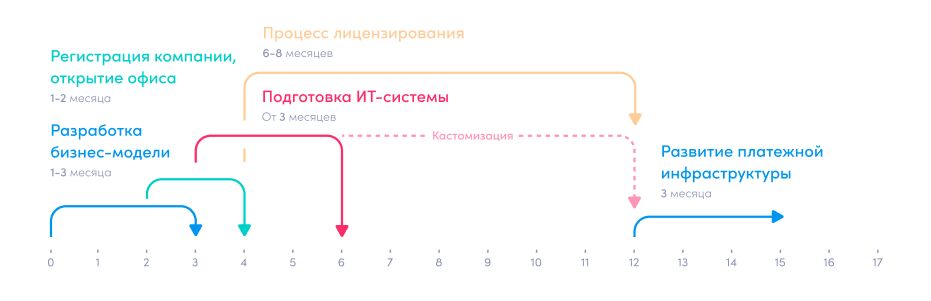

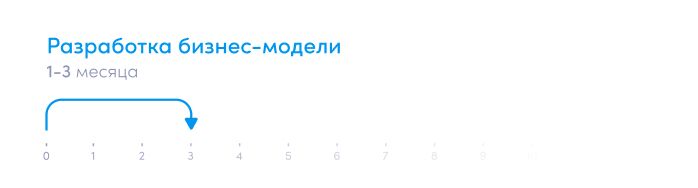

Разработка бизнес-модели

Для любого финтех-предпринимателя, который хочет создать цифровой банк, необанк или финтех-компанию, очевидно, что бизнес-план должен быть на первом месте. Это не просто требование регулирующего органа, но и рабочий документ с конкретными задачами, которые необходимо выполнить, чтобы сделать ваш бизнес успешным как в долгосрочной, так и в краткосрочной перспективе. Кроме того, бизнес-план играет важную роль при взаимодействии с инвесторами и регулирующими органами.

В конце концов, бизнес-план отражает ваше четкое видение и понимание развития вашего бизнеса. Стратегический бизнес-план должен быть составлен таким образом, чтобы его было легко прочитать и понять инвесторам, регулирующим органам и другим важным заинтересованным сторонам.

Бизнес-план также является первым документом, который запрашивают финансовые регуляторы, чтобы оценить ваш бизнес, риски и перспективы на будущее. План должен содержать информацию о том, на каких рынках компания планирует работать, кто ее целевые клиенты, какие услуги планируется предлагать и какое у компании уникальное ценностное предложение. Кроме того, к плану должны прилагаться финансовые прогнозы на три года.

Регистрация компании, открытие офиса

Следующий этап, чтобы вы могли начать бизнес и запустить собственный цифровой банк или необанк – регистрация компании и открытие офиса. В зависимости от юрисдикции перед подачей заявки на лицензию вам может потребоваться зарегистрировать юридическое лицо и открыть офис. Некоторые регулирующие органы, например, в Испании, не требуют регистрировать компанию, а только зарезервировать название компании.

С точки зрения регулятора, офис – это место, где руководство компании может собираться для принятия важных решений на ежедневной основе. Вариант регистрации офиса в коворкинге не подойдет – регулятор потребует от вас иметь настоящий офис с местными сотрудниками, что будет служить доказательством того, что вы готовы к работе.

Получение лицензии

Следующим шагом для создания необанка, цифрового банка или финтех-компании является получение лицензии или получение статуса агента EMD / PSD лицензированной компании.

Одним из важнейших факторов является определение того, как ваш бизнес будет управляться со стороны регулирующего органа. Довольно много стартапов предпочитают работать под лицензиями других платежных учреждений или эмитентов электронных денег, в то время как другие компании предпочитают получать собственную лицензию.

Получение лицензии платежного учреждения или эмитента электронных денег

Рассмотрим, каковы этапы процесса выдачи лицензии.

В целом в зависимости от регулирующего органа процесс выдачи лицензии может длиться 5-12 месяцев, но в некоторых странах процесс может растянуться и до двух лет.

ШАГ 1 – Встреча с регулятором

Некоторые регулирующие органы, например, литовский регулирующий орган – Банк Литвы, латвийский регулирующий орган — Комиссия рынка финансов и капитала (FKTK) или испанский регулирующий орган – Банк Испании могут приглашать кандидатов на встречу перед подачей заявки и на презентацию регулирующему органу.

На этом этапе заявитель отвечает регулятору на следующие вопросы:

Какова планируемая бизнес-модель? Какие услуги планируется предоставлять?

Кто будет вовлеченными сторонами и какие функции, права и обязанности они будут иметь?

Какова будет клиентская база компании?

Какова структура компании (группы), состав учредителей (до физического лица)?

Каков капитал или источники средств?

Располагает ли компания свободными финансовыми средствами?

Как будут организованы AML процессы?

Если бизнес-модель соответствует требованиям регулятора, то можно приступить к подготовке всей документации. Для некоторых стран, например, Литвы, Латвии, у вас может быть неограниченное время для подготовки документов. В случае с испанским регулирующим органом у вас есть только один месяц на то, чтобы подать все документы, после получения положительного ответа от регулирующего органа.

Не все регулирующие органы встречаются и общаются с кандидатами перед подачей заявки – например, этого не делает регулятор Великобритании, FCA.

ШАГ 2 – Подготовка и подача всех документов

На этом этапе заявитель заполняет все необходимые формы и отправляет все документы. Этот процесс требует постоянного взаимодействия между заявителем и консалтинговой компанией, например, Advapay. После получения документов регулятор высылает вопросы относительно документов, а также может запросить дополнительную информацию и документы.

ШАГ 3 – Формирование команды

Формирование команды необходимо начинать, как только у вас есть четкая бизнес-модель и вы выбрали юрисдикцию, в которой планируете получать лицензию. В зависимости от требований регулятора вам может понадобиться от 2 до 8 человек. Найти опытный персонал – непростая задача, которая может занять до 2-4 месяцев. И это очень важно, так как вам будет необходимо предоставить информацию о квалификации и опыте вашего ключевого персонала вместе с другими документами. Кроме этого, менеджмент компании обязан пройти дополнительную процедуру проверки.

ШАГ 4 – Открытие расчетного счета и счета для хранения клиентских средств

Открытие расчетного счета и счета для хранения клиентских средств или же получение письма-сертификата из банка, который гарантирует открытие счета для хранения клиентских средств после получения лицензии, может занять от 3 месяцев. По этой причине мы советуем нанять консультанта, который поможет вам в этом процессе, вместо того чтобы делать это самостоятельно.

ШАГ 5 — Внесение начального капитала

В зависимости от выбранного вами регулятора вам необходимо будет внести первоначальный капитал после подтверждения вашей заявки или после подачи всех документов. Некоторые регуляторы могут потребовать от вас внести первоначальную сумму капитала после регистрации компании до процедуры подачи заявки, чтобы удостовериться в наличии финансовых средств.

ШАГ 6 – Авторизация и паспортинг (для стран ЕС)

После получения необходимых документов и информации регулятор выдает лицензию и авторизует компанию. Чтобы предоставлять свои услуги и в других странах Европейского союза, необходимо получить паспортинг или, другими словами, авторизацию.

Подготовка ИТ-системы к работе

Следующим важным шагом на пути к созданию цифрового банка является настройка вашей ИТ-системы. В большинстве юрисдикций до подачи заявки на лицензию вам необходимо выбрать, какую платформу вы будете использовать. Платформа может быть разработана собственными силами или приобретена у поставщика. Вместе с другими документами вы должны предоставить регулятору информацию о своем решении, поставщиках, политиках безопасности и т. д.

Многие регуляторы требуют наличия готовой операционной системы на момент получения лицензии. Другие регулирующие органы дают срок в 1 год для запуска платформы. По истечении этого времени вам будет необходимо провести аудит, и в случае положительного результата вы получите разрешение на начало операций.

Развивайте свою бизнес-инфраструктуру

Когда лицензия получена и ваша ИТ-система готова к запуску вашего бизнеса, следующим шагом будет развитие вашей платежной инфраструктуры и создание партнерских отношений.

Одна из важнейших задач — это развитие отношений с банками: открытие расчетных счетов и счетов хранения клиентских средств. Некоторые регуляторы / страны требуют, чтобы вы открыли счет хранения клиентских средств до подачи заявки на лицензию. Для некоторых из них потребуется официальное подтверждение от банка о готовности открыть счет. В первом случае вам нужно будет активировать свои счета, а во втором открыть новый. Но в любом случае дополнительные расчетные счета и счета хранения клиентских средств будут для вашего бизнеса только плюсом.

Чтобы начать выдачу IBAN своим клиентам, вам необходимо получить BIC номер через SWIFT для подключения к SEPA. Но есть разные способы получения IBAN – вы можете прочитать об этом в нашей предыдущей статье.

Как только вы найдете бизнес-партнеров для выпуска IBAN-номеров, вы сможете начать свой бизнес.

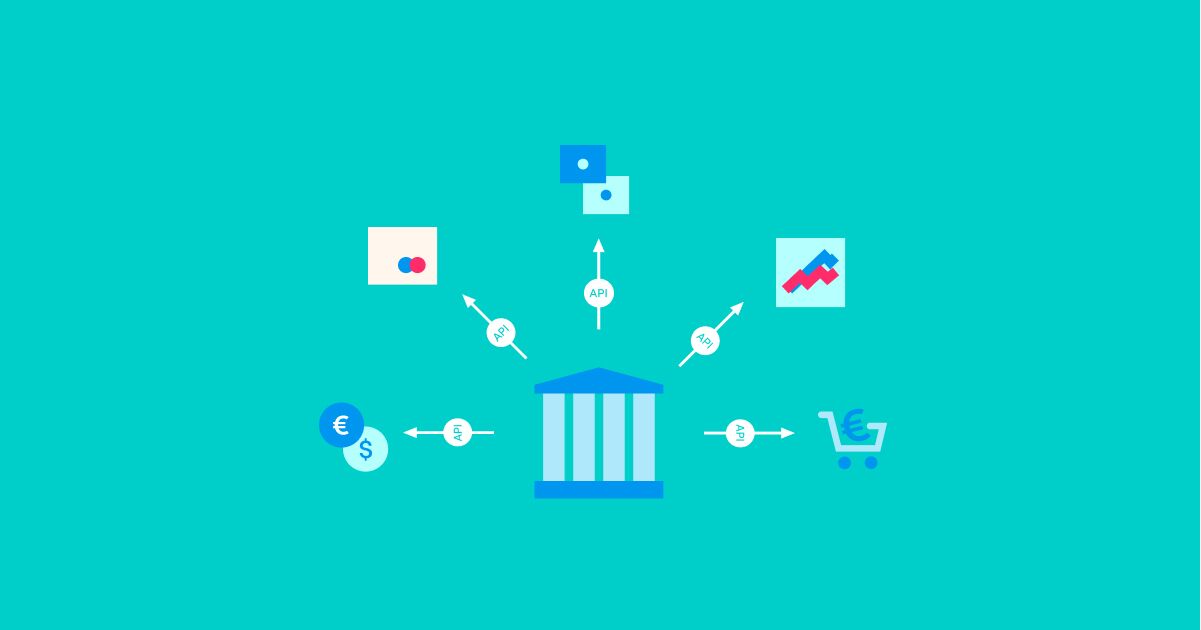

Чтобы автоматизировать некоторые процессы и предоставлять разные услуги, вам необходимо будет сотрудничать с другими поставщиками услуг, например, поставщиками услуг обмена валют, эмитентами карт, поставщиками решений AML / KYC и т. д. Например, наша система цифрового банка Macrobank предлагает готовые к использованию интеграции с поставщиками услуг. Таким образом, вам не нужно будет тратить время и деньги на новые интеграции – вы просто выбираете поставщика, подписываете соглашение и начинаете операции.

В этой статье мы представили 5 основных шагов, которые необходимы для того, чтобы запустить цифровой банк, необанк или финтех-компанию. Если у вас возникли какие-либо вопросы, свяжитесь с нами.

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами. Доступно как SaaS решение, так и покупка лицензии на программное обеспечение.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.