¿Quiere crear un banco digital, un neobanco, o un monedero electrónico? Lea nuestro artículo que incluye una hoja de ruta con todos los pasos necesarios para implementar su idea de negocio.

| Cómo crear un banco digital o un neobanco – Cronología del lanzamiento de un banco digital o neobanco

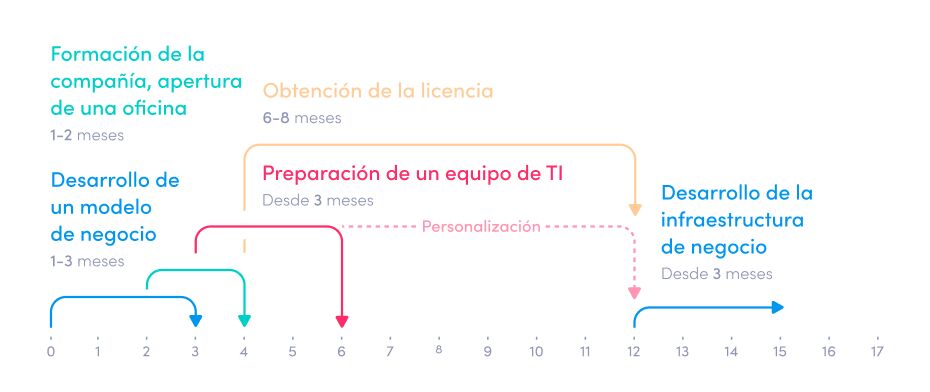

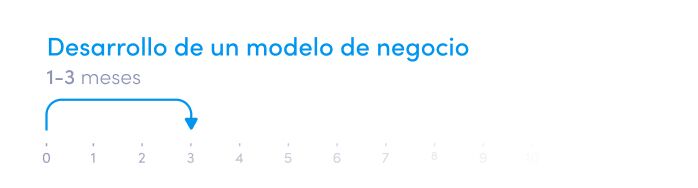

Desarrollo de un modelo de negocio

Todo emprendedor Fintech que quiera crear un banco digital, un neobanco, o una empresa de tecnología financiera, resulta evidente que lo primero que debe hacer es elaborar un plan de negocio. Se trata de un documento dinámico con tareas específicas que deben completarse para que su nueva aventura empresarial sea un éxito, tanto a largo como a corto plazo. Además, el plan de negocio desempeña un papel primordial a la hora de relacionarse con los inversores y los organismos reguladores.

A fin de cuentas, si no tiene una visión clara del plan estratégico y de cómo lo va a poner en práctica, existe la posibilidad de que su idea de negocio fracase. Además, a la hora de recaudar fondos para su idea de negocio, el primer paso es disponer de un plan de negocio bien documentado. El plan estratégico de la empresa debe estar diseñado de forma que sea fácil de leer y entender para inversores, reguladores y otros actores esenciales.

Además, el plan de negocio es lo primero que piden los organismos reguladores de las empresas de tecnología financiera, ya que lo utilizan para evaluar su negocio, riesgos y perspectivas de futuro. La estrategia debe contener información relativa a los mercados en los que la empresa planea operar, sus clientes objetivo y sus soluciones y UVP. Asimismo, el plan debe ir acompañado de previsiones financieras para tres años.

| Cronología del desarrollo de un modelo y un plan de negocio

Formación de la compañía, apertura de una oficina

Dependiendo de la jurisdicción, es posible que tenga que registrar la empresa como entidad legal y abrir la oficina antes de solicitar la licencia. Algunos organismos reguladores no exigen el registro de la empresa, únicamente la reserva de un nombre de la misma (por ejemplo, en España).

Desde el punto de vista de un regulador de Fintech, una oficina es un lugar donde la dirección general de la compañía puede reunirse para tomar decisiones importantes. El uso de espacios coworking hace tiempo que no está contemplado, y todos los reguladores exigen una oficina real con empleados locales. Tiene que demostrar al órgano competente que está preparado para empezar a operar. Por ello, una oficina es la prueba de que se toma en serio su negocio.

| Cronología de la formación de la compañía y apertura de una oficina

El siguiente paso para crear un banco digital, un neobanco, o empresa fintech es obtener una licencia o convertirse en agente EMD/PSD de una empresa con licencia.

Uno de los aspectos más importantes consiste en determinar cómo se va a gestionar su negocio desde el punto de vista del regulador. Muchas empresas de nueva creación prefieren utilizar una licencia refugio o paraguas de otras licencias asociadas, tanto de dinero electrónico como de pago. Existen muchas opciones diferentes que exigen a los nuevos actores a operar y competir por su cuenta.

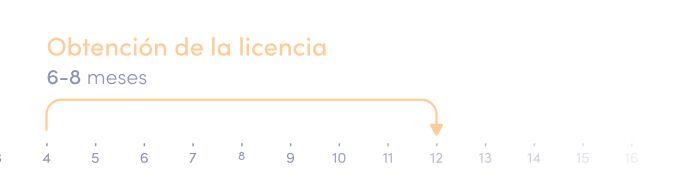

Obtención de una licencia de dinero electrónico o de pago

Las licencias de dinero electrónico o de pago son las más adecuadas para crear un banco digital o un monedero electrónico. ¿Cuáles son los pasos del proceso de concesión de una licencia?

En general, dependiendo del regulador, dichos trámites pueden tardar entre 5 y 12 meses, pero el procedimiento puede durar hasta dos años en algunos países.

PASO 1 – Presentación ante el organismo regulador

Algunas entidades, como por ejemplo el regulador lituano, el Banco de Lituania, el letón FKTK o el español, el Banco de España, pueden invitar a los candidatos a una reunión de pre-solicitud y a una presentación.

Durante esta fase, el solicitante debe responder a las siguientes preguntas ante el regulador:

- ¿Cuál es el modelo de negocio planificado? ¿Qué servicio tiene previsto prestar y de qué manera? ¿Quiénes serán las partes implicadas y qué funciones, derechos y responsabilidades tendrán?

- ¿Cuál será la base de clientes de la empresa?

- ¿Cuál es la estructura de la empresa (grupo) y la estructura de los fundadores (a título individual)?

- ¿De dónde procede el capital o cuál es el origen de los fondos?

- ¿Dispone de recursos propios (estabilidad financiera)?

- Dependiendo del modelo de negocio y de la base de clientes, también se abordará el tema de la lucha contra el blanqueo de capitales (AML).

Si la empresa cumple con los requisitos del regulador, deberá comenzar con la preparación de la documentación. En algunos países, como Lituania o Letonia, puede disponer de un tiempo ilimitado para preparar el material. En el caso del regulador español, solo tiene un mes para presentar todos los documentos después de recibir una respuesta positiva.

No todos los reguladores contemplan este paso en el proceso. Por ejemplo, el regulador del Reino Unido, la FCA, exige a las empresas que comiencen la solicitud con la presentación de todos los documentos exigidos.

PASO 2 – Preparación y presentación de la documentación

Durante esta fase, el solicitante rellena todos los formularios necesarios y presenta la documentación. Este proceso requiere una comunicación constante entre el solicitante y una empresa consultora como Advapay. El regulador suele plantear diversas preguntas relacionadas con la documentación aportada y puede solicitar información y documentos adicionales.

PASO 3 – Formación del equipo

Este paso comienza tan pronto como tenga en mente un modelo de negocio claro y haya elegido la jurisdicción. Dependiendo de los requisitos del regulador, puede que necesite incorporar de 2 a 8 personas. Encontrar personal con experiencia es todo un reto y puede llevarle entre 2 y 4 meses. Sin embargo, se trata de un proceso crucial, ya que tiene que proporcionar la información sobre la cualificación y la experiencia de los trabajadores esenciales, junto con otros documentos. Además, este personal clave está obligado a pasar por una inspección complementaria.

PASO 4 – Abriendo un negocio y salvaguardando cuentas

La apertura de cuentas de negocio y salvaguarda o la recepción de un certificado bancario confirma la apertura de una cuenta de salvaguarda, proceso que puede tardar más de 3 meses. Por este motivo, aconsejamos contratar a un asesor que pueda ocuparse de este proceso y no hacerlo por su cuenta.

PASO 5 – Pago del capital inicial

En función del regulador que seleccione, tendrá que pagar un capital inicial una vez confirmada su solicitud o después de haber presentado todos los documentos. Algunos reguladores pueden pedirle que pague el importe del capital inicial una vez que registre su empresa antes del procedimiento de solicitud.

PASO 6 – Autorización y pasaporte (para los países de la UE)

Después de seguir todos los pasos, tendrá que presentar lo solicitado por parte del regulador, y recibir su confirmación en relación a la concesión de la licencia para prestar los servicios deseados. Las empresas con sede en la UE pueden pedir el pasaporte para operar en determinados países.

| Cronología del proceso de obtención de licencia

Prepare su sistema informático (Core Bancario) para operar

El siguiente paso, fundamental a la hora de crear un banco digital, es la implementación del sistema informático. En la mayoría de las jurisdicciones, una vez solicitada la licencia, deberá tener una visión clara de la plataforma que utilizará: la desarrollada por usted mismo o la adquirida a un proveedor. Recuerde que deberá informar con detalle al regulador acerca de su solución, proveedores, seguridad, etc.

Muchos reguladores exigen contar con un sistema operativo ya implementado antes de la fecha de emisión de la licencia. Sin embargo, otros organismos de control conceden hasta un año de plazo para la puesta en marcha. Transcurrido ese periodo, requieren la realización de una auditoría y, si se supera, se emite el permiso de explotación.

| Cronología de la implementación y personalización de la solución TI

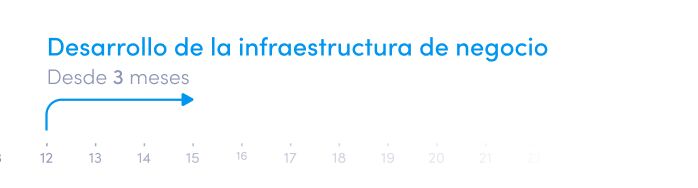

Desarrolle su infraestructura de negocio

Una vez recibida la licencia y puesto en marcha el sistema informático, el siguiente paso es desarrollar la infraestructura de pago y establecer alianzas.

Desarrollar las relaciones con los bancos es un aspecto fundamental del proceso, ya que nos facilita la apertura de cuentas de negocio y de salvaguarda. Algunos reguladores/países exigen una de estas cuentas de salvaguarda como requisito previo a la solicitud de licencia. En algunos casos se necesita la confirmación de un banco. Así pues, tendrá que asegurarse de que el banco está preparado para abrir la cuenta en cuanto se reciba la correspondiente autorización. Tendrá que recibir o activar su cuenta (si ha realizado la apertura de la cuenta de salvaguarda durante la fase de obtención de la licencia) o abrir una nueva (si todavía no dispone de ella). Pero, en cualquier caso, esta cuenta de salvaguarda suplementaria será beneficiosa para su negocio.

Para empezar a emitir IBANs a sus clientes necesita disponer de un número BIC a través de SWIFT para conectarse a SEPA. Pero existen diferentes fórmulas para emitir sus IBAN: puede leer sobre ello en nuestro artículo anterior (en Inglés).

Tan pronto como haya entablado relaciones con el/los banco/s y pueda emitir sus IBAN, podrá iniciar su negocio.

Para automatizar algunos procesos o habilitar diferentes funcionalidades y características, deberá recurrir a otros proveedores de servicios, por ejemplo, proveedores de cambio de divisas, emisores de tarjetas, proveedores de soluciones AML/KYC, etc. Por ejemplo, el Core Bancario de Macrobank ofrece integraciones listas para usar con proveedores de servicios. Por tanto, no es necesario invertir tiempo y dinero en nuevas integraciones: basta con firmar acuerdos con los proveedores de servicios y poner en marcha su negocio de pagos o de dinero electrónico.

| Cronología del desarrollo de la infraestructura de negocio

En este artículo hemos explicado cuáles son los 5 pasos principales necesarios para crear un banco digital, un neobanco, o empresa Fintech. Si le surge alguna pregunta, por favor no dude en contactar con nuestro equipo.

Sobre Advapay

Advapay es una empresa tecnológica que proporciona una plataforma de Core Bancario Digital destinada a clientes Fintech y bancos digitales que desean poner sus negocios en marcha y acelerar la transformación digital. La plataforma ofrece todas las funcionalidades esenciales, un sistema back-to-front y un conjunto de herramientas para personalizar y aportar nuevas integraciones. Con Advapay, los clientes potenciales y los ya existentes pueden conectarse a un SaaS basado en la nube o a un software in situ. Además de la infraestructura técnica, la compañía ofrece servicios de consultoría empresarial y de obtención de licencias de tecnología financiera. Si está interesado en saber más, envíenos un mensaje.