Сравниваете готовые мобильные банковские приложения или финтех-приложения, доступные на рынке или хотите разработать свое? Прочтите эту статью, чтобы больше узнать о необходимых функциях и технологиях, используемых для разработки.

Мобильные банковские приложения или финтех-приложения – статистика

Из-за пандемии использование мобильных банковских приложений и финтех-приложений значительно увеличилось (Mobile Finance Report, 2020). Мы можем наблюдать, что потребители чаще следуют правилам социального дистанцирования и осуществляют свои транзакции через приложения и другие онлайн-платформы. В целом количество сеансов платежных приложений во всем мире увеличилось на 49%. Наиболее впечатляющий рост наблюдался в Японии (75%), Германии (45%), Турции (39%), США (33%) и Великобритании (29%).

Потребители тратят все больше и больше времени на приложения. Как в банковских, так и в финтех-приложениях трафик или сеансы выросли на 26%. Страны, которые показали самый высокий рост – это Япония (142%), Германия (40%), Турция (31%) и США (27%). В среднем потребители выделяли 8,35 минуты на сеанс (увеличение на 8,9%) по сравнению с 7,7 минутами в 2019 году. Согласно последним прогнозам, глобальная рыночная стоимость финансовых технологий достигнет в 2022 году 309,98 миллиардов долларов при среднегодовом темпе роста 24,8% (Fintech Market Report, 2020).

Что такое мобильные банковские приложения или финтех-приложения?

Мобильные банковские приложения или финтех-приложения – это приложения для конечных пользователей для управления средствами, просмотра счетов и осуществления платежей. Приложения мобильного банкинга позволяют улучшить и автоматизировать финансовые услуги с помощью простого в использовании интерфейса.

Массовый бум смартфонов сделал операторов мобильной связи (MNO) наиболее важным фактором роста финансовых технологий. Со всеми этими приложениями финтех-компании меняют способ предоставления финансовых услуг. Инновации в продуктах, повышение производительности и качество обслуживания клиентов – цель каждого финтех-бизнеса.

Существуют разные типы финтех-приложений. Большинство предлагают функциональность для открытия счетов, управления финансами, платежи, кредиты, инвестиции и многое другое. В этой статье мы расскажем о приложениях с функциями цифрового банкинга и платежей, как например, наше готовое мобильное банковское приложение Macrobank.

Каковы основные функции мобильных банковских приложений и финтех-приложений

Со стороны пользователя:

Важно понимать, что приложение не работает отдельно от других систем, а должно быть подключено к основной банковской системе и полному бэк-офису системы цифрового банкинга (Core Banking), например, Macrobank. Они не могут быть напрямую связаны с поставщиками платежных услуг, поэтому они должны быть интегрированы с системой цифрового банкинга.

Удобный интерфейс

Пользовательский интерфейс — это функции приложения, которые позволяют пользователю взаимодействовать с ним. Хороший, удобный интерфейс сможет упростить юзабилити и улучшить пользовательский опыт.

Регистрация клиентов

Эта функция необходима для регистрации новых клиентов в приложении. Для регистрации можно использовать номер телефона или адрес электронной почты. После создания учетной записи приложение запросит пройти онбординг и дополнительные шаги проверки.

Онлайн онбординг

Второй шаг – завершение регистрации и проверка клиента. Почти две трети европейских потребителей отказались от приложений цифрового банкинга в 2020 году. 68% европейских потребителей ожидают, что в 2021 году будет 100% онлайн онбординг (Signicat, 2020). Поэтому банки будут продолжать инвестировать в процесс онлайн онбординга и снижать риски мошенничества.

Мобильные финтех и банковские приложения экономят время и силы, позволяя пользователям регистрироваться и проверять свою личность прямо со своих смартфонов. Однако для обеспечения такого быстрого и безопасного подключения приложение должно быть подключено к поставщикам услуг KYC / AML, таким как Veriff, Sumsub, iSpiral и др.

Пополнение баланса

Пользователь может пополнить свой счет посредством перечисления из банковского счета.

Денежные переводы

Пользователь также может переводить деньги на другой счет. Для этого действия потребуется дополнительная информация о получателе, например, пользователь такого же приложения, банковский счет, счет в другом кошельке.

Обмен валюты

Пользователь может обменять валюту для перевода или хранить деньги в другой валюте.

Счета и просмотр транзакций

Функциональность позволяет пользователям проверять баланс, счет и историю платежей.

Отчеты

Инструменты отчетности интегрированы для создания отчетов по транзакциям, счетам и другим важным аспектам личных финансов.

Чат

Чат позволяет пользователю связаться со службой поддержки клиентов или командой онлайн-поддержки для получения любой помощи.

Двухфакторная аутентификация

Эта функция позволит пользователям генерировать одноразовые пароли и коды для входа в приложение и подписания платежей.

Панель администратора:

Управление клиентами и приложениями

С помощью этой функции финтех-компании регистрируют клиентов, отслеживают статус документов и обрабатывают заявки. Кроме того, она позволяет изменять контактную информацию клиентов, управлять системой учета клиентов и т. д.

Создание групп клиентов, тарифов и правил

Администраторы могут создавать свои группы клиентов на основе определенных параметров и индивидуальных тарифов. Затем компания может установить ставки, лимиты и ограничения отдельно для каждой группы клиентов или отдельного человека.

Кастомизация профили пользователей и интерфейса приложения

Администраторы могут создавать стандартные или уникальные профили пользователей, изменять формы оплаты или создавать новые дизайны таблиц с указанием тарифов и курсов валют. Кроме того, можно кастомизировать поля и документы – например, добавлять новые, удалять или изменять. Эта функциональность позволяет компании разрабатывать уникальный дизайн и настраивать процессы операций в приложении.

Управление процессами и платежами

Функциональность обеспечивает наличие системы контроля над входящими, исходящими и внутренними платежами. Триггеры, KYC и AML уведомления, отчеты могут создаваться и изменяться по необходимости.

Отчетность и репортинг

Администраторы могут создавать отчеты о пользователях, транзакциях, графиках счетов и финансовой отчетности в соответствии с Международными стандартами финансовой отчетности или требованиями конкретной страны.

Технологии, поддерживающие мобильные банковские приложения и финтех-приложения

1. Стек технологий

Есть три типа приложений, и каждое приложение разрабатывается с использованием определенного технологического стека.

Нативные приложения

Финтех-приложения для iOS или Android разрабатываются исключительно для одной платформы с упором на все уникальные функции. Технологии, используемые для разработки нативных приложений для iOS – Objective C, SWIFT, Apple XCode и iOS SDK. Технологии, используемые для разработки нативных приложений для Android – Java, Kotlin, Android Studio и Android SDK.

Кросс-платформенные приложения

Кросс-платформенные приложения поддерживают несколько мобильных платформ и разрабатываются с использованием Native, C # и Flutter.

Гибридные приложения

Эти приложения поддерживают как веб-приложения для веб-браузеров, так и собственные приложения для установки на определенные устройства, будь то Android или iOS. Для разработки гибридных приложений используются такие технологические стеки, как HTML 5 или PhoneGap.

2. Безопасность и соответствие требованиям индустрии

Технологии, как и регулятивные требования в индустрии финансовых технологий меняются постоянно и любому поставщику финансовых услуг необходимо оценить безопасность системы, а также соответствует ли решение регулятивным нормам. Это важно как с точки зрения пользователя, который ожидает безопасность во время операций и использования приложений, так и с точки законодательства.

Соответствие PSD2

Мобильные банковские приложения или финтех-приложения должны соответствовать требованиям Второй директивы о платежных услугах (PSD2), которая включает требования для строгой аутентификации клиентов (SCA). Для аутентификации пользователей или подписания платежей доступно несколько решений, например, одноразовый пароль, дигипасс, токены безопасности и OTP/MAC генератор. Кроме того, Open API должен обеспечивать безопасный обмен данными транзакции с внешними поставщиками услуг.

Безопасная обработка данных

Приложения должны быть оснащены инструментами и методами их защиты от угроз на протяжении всего жизненного цикла. Кроме того, конфиденциальные данные должны храниться и обрабатываться в соответствии с Общим регламентом защиты данных (GDPR).

Авторизация на основе ролей

Роли и права доступа должны управляться с помощью системы авторизации на основе ролей.

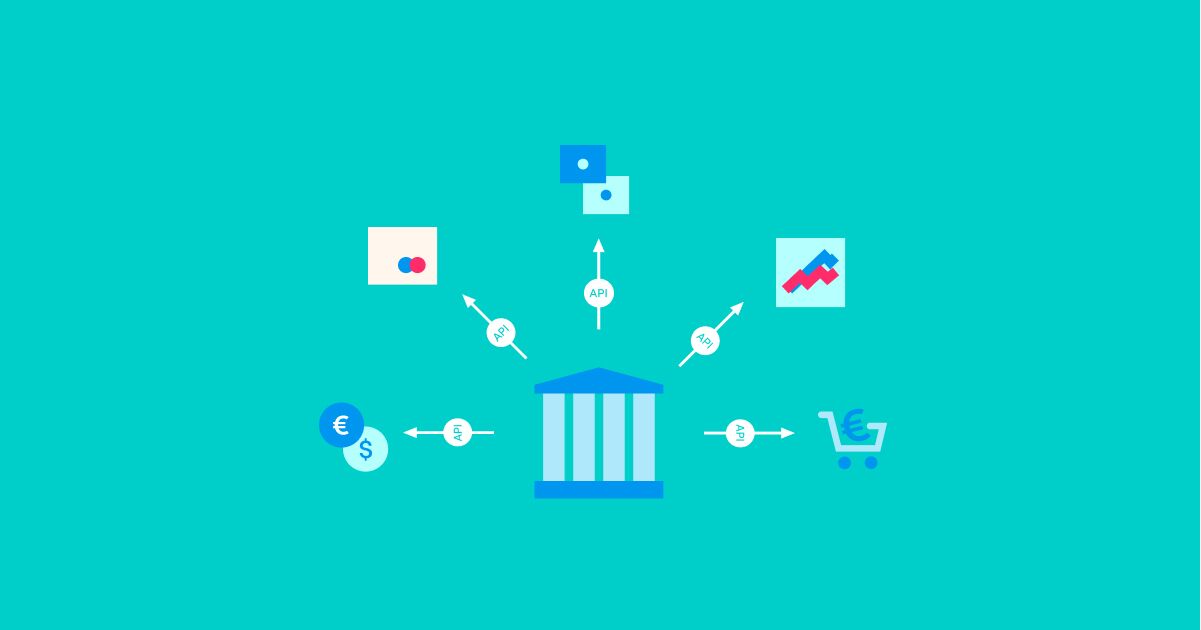

3. Интеграции и API

Мобильные банковские приложения или финтех-приложения используют интерфейсы прикладного программирования (API) для связи с другими поставщиками услуг, бэк-офисом и базой данных. API-интерфейсы выступают в качестве строительных блоков для разработки приложения финансовых услуг с различными сервисами, включая выпуск карт, обмен валюты, генерация IBAN-номеров и т. д.

О платформе цифрового банкинга Macrobank

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами. Доступно как SaaS решение, так и покупка лицензии на программное обеспечение.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.