Финтех ИТ-платформа, или платформа цифровых банковских продуктов является основой работы любого финтех-проекта, цифрового банка или поставщика платежных услуг. И выбор такой платформы – достаточно сложная задача, которая требует анализа многих факторов перед принятием окончательного решения.

Вокруг платформы формируется пул поставщиков, обеспечивающий разнообразные продукты, привлекающие поток покупателей. Таким образом, децентрализация производства сопровождается централизацией потоков данных: владелец платформы получает возможность регистрировать все взаимодействия, которые на ней происходят, и накапливать информацию для дальнейшего развития бизнеса.

Адаптивность

ИТ-система должна уметь быстро адаптироваться под потребности бизнеса:

- быстро подключать новые бизнес-операции и продукты;

- легко менять бизнес-логику основных бизнес-процессов, таких, как онбординг клиентов, входящие/исходящие платежи, конвертации, операции по картам и др.;

- при необходимости видоизменять пользовательский интерфейс (добавлять новые поля, виджеты, менять порядок их следования и т. д.);

- быстро и безболезненно для бизнеса добавлять новые интеграции (шлюзы) с внешними провайдерами и банками;

- интегрировать внешние системы как отдельные сервисы.

Если это не учесть на старте, то потом можно столкнуться с тем, что решение не сможет поддерживать развитие вашего бизнеса.

Масштабируемость

ИТ-система должна уметь масштабироваться по мере развития бизнеса и выдерживать те нагрузки, которых требует бизнес. Не очень правильным выбором будет приобретение системы, которая имеет существенные ограничения по производительности, даже если в данный текущий момент это удовлетворяет ваши текущие потребности.

Если ваш бизнес будет развиваться и через какое-то время количество операций увеличится на порядок, а система будет не в состоянии обрабатывать такие объемы, вы столкнетесь с необходимостью смены системы. И делать это придется «по живому», когда бизнес работает, клиенты обслуживаются и т.д.

Безопасность

Одно из ключевых требований для платежных ИТ-систем – это требование безопасности. На самом деле, это требование можно разделить на целый ряд как формальных требований – со стороны регулятора, банков, международных платежных систем, так и требований менее формализованных.

Cистема должна уметь противостоять попыткам взлома как извне, так и изнутри, иметь развитую систему разграничения прав доступа, обеспечивать логирование всех изменений (действий), обеспечивать безопасное хранение данных, а также надежную защиту персональных данных (GDPR).

Кроме этого, финтех ИТ-платформа, или платформа цифровых банковских продуктов должна полностью соответствовать действующим требованиям законодательных актов, таких как директива PSD2, а также ее требование по надежной аутентификации клиентов SCA. Данные требования в ряде случаев дополняются требованиями банков-партнеров и/или международных платежных систем VISA/MC, такими как, например, сертификация PCI DSS.

Автоматизация

ИТ-система должна уметь автоматизировать все бизнес-процессы компании как со стороны клиентского фронт-энда, так и со стороны бэк-офиса. В идеале, уровень автоматизации должен быть таким, чтобы требовалось минимальное вмешательство оператора на каждом из этапов обработки любой транзакции; чтобы система контролировала все ключевые параметры транзакций и отклонение от них, обеспечивала целостность данных и минимизировала вероятность ошибок.

Функциональность

Какие функции должна включать в себя финтех ИТ-платформа, или платформа цифровых банковских продуктов для предоставления платежных услуг? Кроме основных функций проведения платежей и обмена валюты, создания IBAN-номеров и расчетных счетов, платформа должна иметь:

- AML/KYC функционал, который может обеспечиваться встроенными в систему собственными модулями или интеграцией с внешними AML-провайдерами.

- Функционал финансового аккаунтинга/репортинга для бухгалтерского учета и создания различных отчетов для налоговых служб и регуляторов.

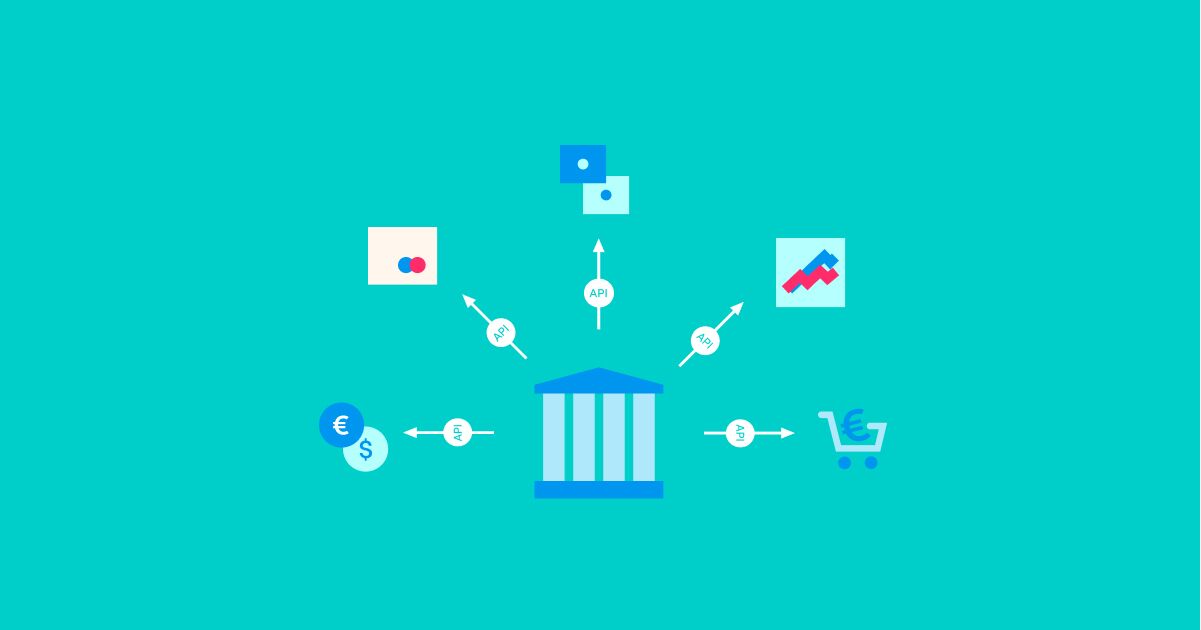

- Наличие API для возможности интеграции внешних систем к вашей системе. Это не только требование регулятора в соответствии с принципом Open Banking, прописанном в PSD2, но весьма полезная бизнес-функция для подключения новых услуг и продуктов.

Это основные технологические требования к финтех ИТ-платформе, или платформе цифровых банковских продуктов. Обобщим – если вы планируете запуск своего финтех-проекта и рассматриваете несколько вариантов готовых платформ, то обратите внимание на такие характеристики:

- Гибкость и настраиваемость,

- Устойчивость и производительность,

- Безопасность,

- Наличие в системе всего необходимого вам функционала с учетом перспектив развития бизнеса,

- Открытость с точки зрения возможности новых интеграций и подключения внешних модулей/подсистем.

О платформе цифрового банкинга Macrobank

Macrobank – платформа цифрового банкинга, которая позволяет финтех-компаниям запускать свои цифровые банки. Macrobank обеспечивает все необходимые функции для цифровых банков, бэк-офис для контроля и управления операциями, веб и мобильные аппликации для конечных пользователей по модели white-label, а также готовые интеграции с различными сервисами. Доступно как SaaS решение, так и покупка лицензии на программное обеспечение.

Помимо платформы Цифрового банкинга, услуги Advapay включают в себя профессиональный финтех консалтинг, помощь в лицензировании платежных систем или эмитентов электронных денег.